Chapitre 8 : Le volume de revenus

Cette page est un extrait de l’ouvrage Verstraete T., Jouison E., Business Model GRP – Origine, nature et composantes du Business Model, GRP Publications (l’ouvrage peut être téléchargé au format PDF en cliquant ici). Elle a été réalisée avec l’accord des auteurs et son contenu est donc soumis au même droit ©.

Note 8.1 : Le Business Plan (et distinction avec le Business Model)

Note 8.2 : Estimation du chiffre d’affaires d’un projet de création d’entreprise

Note 8.3 : La fixation du prix

Note 8.4 : Trois hypothèses d’estimation du chiffre d’affaires : réaliste, pessimiste, optimiste

Note 8.5 : Capacité d’anticipation et de pilotage

Note 8.6 : Lorsque les concurrents ont un certain pouvoir sur le marché

Note 8.7 : La difficulté d’un primo-entrepreneur à se lancer sur les marchés nouveaux

Note 8.8 : Encore faut-il avoir les moyens de produire le chiffre d’affaires

Note 8.9 : Les différences entre les promesses d’achat et les ventes effectivement réalisées

Note 8.10 : Des résultats d’une recherche scientifique à l’estimation du chiffre d’affaires découlant

de sa marchandisation par une création d’entreprise

Note 8.11 : Avancer le projet sur deux dimensions essentielles : sa maturation, sa conviction

p.396 du manuel

Il ne suffit pas d’identifier les sources et les canaux par lesquels la rémunération est captée, encore faut-il en estimer la quantité. Pour une entreprise, c’est clairement le volume du chiffre d’affaires.

Autrement dit, avec la composante « sources de la rémunération » du chapitre précédent, il s’agit de concevoir ou d’expliquer comment le chiffre d’affaires parvient à l’entreprise, c’est-à-dire comment la rémunération est captée.

Avec la composante « Volume de la rémunération » du Business Model GRP, il s’agit d’expliquer « combien va rentrer ».

C’est un travail particulièrement difficile dans le cadre d’une création d’entreprise ex-nihilo. Pour une entreprise existante, et même si des aléas sont évidemment toujours possibles, l’estimation du chiffre d’affaires peut s’appuyer sur une connaissance historique de l’activité de l’entreprise et de ses marchés. Pour une entreprise nouvelle, c’est beaucoup plus ardu …

Classiquement, c’est-à-dire dans une perceptive de rédaction d’un plan d’affaires 8.1, il faut procéder à une estimation du chiffre d’affaires, par source, souvent pour les trois années suivant le lancement de l’entreprise 8.2 8.3. L’usage veut également que le porteur présente trois hypothèses d’évolution du chiffre d’affaires sur ces trois années : celle qu’il croit la plus probable, une autre pessimiste, et enfin une hypothèse optimiste mais restant réaliste 8.4.

Dans le cadre de la conception d’un Business Model, faut-il également y procéder ?

Il est possible de répondre Oui, et Non …

Répondre Oui, c’est inciter à cet effort d’estimation parce qu’il aide à répondre à beaucoup d’autres questions utiles à la conception du Business Model 8.5.

p.397 du manuel

Par exemple :

Quelle sera la réaction de la concurrence si nous prenons la part de marché espérée ? 8.6

Si le marché est nouveau, le nombre de consommateurs convertis est-il suffisant ? 8.7

La capacité de production permet-elle de réaliser le chiffre d’affaires estimé ? 8.8

Dans le cas d’un modèle économique original pour les payeurs concernés, joueront-ils le jeu ?

etc. 8.9

Les réponses données concernent souvent plusieurs composantes du Business Model. Autrement dit, l’estimation du Chiffre d’affaires conduit à travailler les liens entre ces composantes (cf. chapitre 13).

Répondre Non, c’est admettre que certains Business Models se prêtent difficilement à ce qui reste dans tous les cas un pari. Mais aux entrepreneurs en herbes qui prendraient le raccourci de cette réponse négative, il faudra évidemment livrer le contenu de la réponse positive apportée précédemment, mais aussi les alerter sur les deux points suivants.

p.398 du manuel

Premièrement, plus les montants sollicités lors des levées de fonds sont importants, plus cet effort d’estimation démontre à la fois l’ambition du projet et la volonté de maîtriser l’avenir de celui-ci. Certes, plusieurs levées de fonds s’échelonnant dans le temps permettent de faire avancer le projet et d’apprécier la conduite de celui-ci, mais ce temps conduit au point suivant.

Deuxièmement, plus le temps passe, plus les partenaires sont en droit d’attendre l’effort d’estimation. Le projet est un pari. Mais il doit néanmoins être conçu sur la base d’un raisonnement s’appuyant sur des méthodes d’évaluation permettant d’enserrer, progressivement, le Chiffre d’Affaires visé 8.2.

Alors certes, certains projets appelant peu d’investissement et apparemment pas trop risqués peuvent démarrer pour apprécier presque au jour le jour son évolution. D’autres projets, par exemple la création d’entreprise innovante issue d’un processus de valorisation de la recherche, ou plus largement toute approche nouvelle du business dans un secteur lui aussi nouveau, rendent plus compliquée l’estimation chiffrée 8.10. Mais à un moment ou à un autre, et le plus tôt sera le mieux, et quand bien même l’exercice parait spéculatif, l’effort d’estimation aide à convaincre, et c’est bien le but, non ? 8.11

Avant de clore ce chapitre, rappelons que les organisations ne réalisant pas de chiffre d’affaires procèderont à une estimation des recettes lorsqu’elles organisent des manifestations par exemple pour collecter des fonds, mais elles accorderont une attention particulière à des éléments de nature non financière, par exemple le niveau de satisfaction des usagers ou de leurs adhérents. Cette attention en provoquera une autre, celle des institutions susceptibles d’apporter des subventions de fonctionnement 7.7.

Accéder à l’animation vidéo de ce texte.

p.399 du manuel

8.1 Le Business Plan (et distinction avec le Business Model)

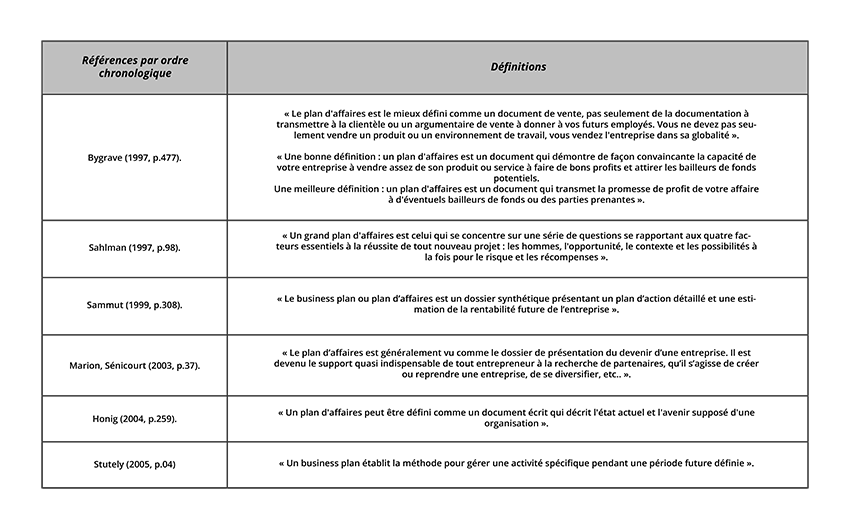

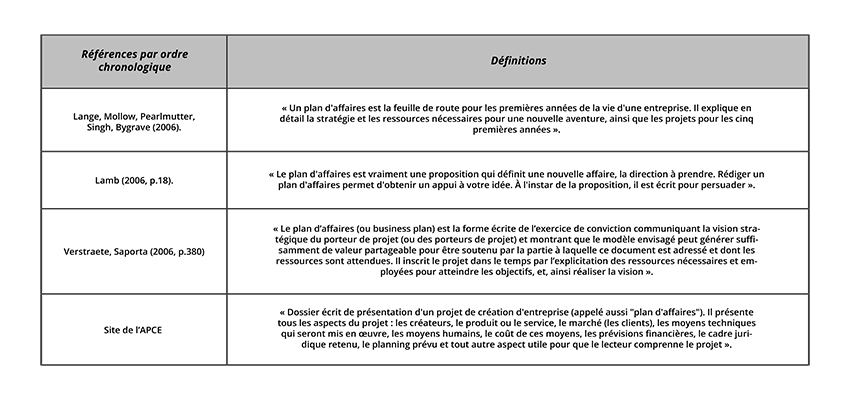

On incitera d’emblée à la lecture de l’article que Jean Dondi (2008) consacre au plan d’affaires, ou Business Plan (BP dans la suite du texte), dans lequel il reprend quelques définitions tirées de la littérature (tableau suivant), ainsi qu’au chapitre qu’il lui consacre également dans un ouvrage dédié au lancement d’une affaire (Dondi, 2010).

Annexe 1. Les principales définitions du plan d’affaires (Dondi, 2008)

p.400 du manuel

p.401 du manuel

Ce tableau renvoie à autant de références à consulter, lesquelles s’accordent pour reconnaître le caractère formel du BP. Cette formalisation concerne le « plan ». Ce dernier peut renvoyer à la planification telle qu’elle académiquement étudiée ou stratégiquement construite ou, de façon plus triviale, à la façon dont un porteur de projet nous dirait : « pour réussir, j’ai un plan » … Le BP est un document qui présente ce plan que les destinataires pourront consulter à loisir et tenter de comprendre la façon dont l’entrepreneur compte s’y prendre pour atteindre les objectifs et le but (qu’il faut donc exposer). A ce titre, le BP livre les détails du projet en les positionnant sur un axe temporel. L’origine de cet axe correspond à la date de lancement imaginée et court jusqu’à l’échéance de la troisième année. On conseillera d’indiquer cette période dès la page de garde du document.

Dans la mesure où cet exercice est souvent exigé par certaines parties prenantes, notamment les financeurs ou les actionnaires, il ne peut alors pas être éludé au risque de voir le financement refusé. Il n’est d’ailleurs pas rare qu’un modèle de rédaction soit proposé, par exemple par une banque ou une société de capital-risque.

p.402 du manuel

●●●●●●●●●●●●●●●●●●

Ecrire sa vision pour convaincre, planifier et guider (Verstraete et Saporta, 2006, p.379 et suivantes lien)

L’intérêt à porter au plan d’affaires ne doit pas faire perdre de vue la subordination de son soutien à la qualité du ou des porteurs du projet. Stéphane Marion et Patrick Sénicourt (2003) insistent sur cet aspect en citant une remarque humoristique : « Sans aucun doute, quel que soit le cheval (le produit), la course (le marché), ou la cote (les critères financiers), c’est la qualité du jockey (l’entrepreneur) qui sera l’élément déterminant dans la décision de parier des sociétés de capital-risque. ».

Au-delà de ce critère difficilement contournable, le document doit convaincre que le modèle d’affaires mérite un soutien, grâce à la pertinence de la vision stratégique livrée dans ses détails aux parties prenantes potentielles ou effectives. Les anglo-saxons assimilent le plan d’affaires à un selling document servant à vendre l’affaire envisagée aux parties prenantes, et pas seulement aux financeurs (section 4.1.). Le créateur est le premier intéressé et la sollicitation de son sens critique garantit une construction honnête et perspicace d’un document de négociation restituant sa vision des affaires. Evidemment, la connaissance des financeurs et de leurs critères de décision (4.2) influencent la rédaction du plan. Les derniers développements de ce chapitre en proposent une structure type (4.3).

4.1. Un exercice de conviction écrit pour vendre son modèle d’affaires et sa vision stratégique

L’écriture d’un plan d’affaires ne doit pas être envisagée comme une contrainte, mais comme une occasion de préciser sa vision stratégique. Celle-ci est par nature transversale. Elle combine des dimensions relevant du marketing, de la finance, du Droit, etc. à articuler, à coordonner, à manager. A ce titre, l’élaboration du plan d’affaires possède un caractère formateur, d’abord en plaçant le créateur face à des compétences de gestionnaire qu’il lui faudra posséder, ensuite en l’obligeant à anticiper l’évolution qu’il lui faudra gérer. A ce titre, nous considérons que le porteur du projet doit être le rédacteur du document, même s’il se fait assister par un expert (expert-comptable ou le conseiller d’une institution spécialisée dans l’accompagnement des créateurs).

Dans le cadre d’une création d’entreprise, l’énoncé écrit d’une vision stratégique présente autant un caractère obligatoire que nécessaire. L’obligation est posée par des parties prenantes souhaitant, détails à l’appui, mesurer le degré de réflexion relatif au projet. Le plan d’affaires montre, et le verbe n’est pas fortuit, qu’une stratégie « existe » et que le créateur possède une vision à la fois claire, car facilement communicable, et élaborée. Nous en proposerons ici la définition suivante, laquelle est ensuite explicitée en reprenant ses expressions clés.

Le plan d’affaires (ou business plan) est la forme écrite de l’exercice de conviction communicant la vision stratégique du porteur de projet (ou des porteurs de projet) et montrant que le modèle envisagé peut générer suffisamment de valeur partageable pour être soutenu par la partie à laquelle le document est adressé, et dont des ressources sont attendues. Il inscrit le projet dans le temps par l’explicitation des ressources nécessaires et employées pour atteindre les objectifs et, ainsi, réaliser la vision.

p.403 du manuel

A partir de cette définition, le plan d’affaires est :

• un exercice de conviction écrit : la forme orale ne saurait suffire à convaincre certaines parties prenantes. Si des parents ou des amis proches acceptent de prêter ou d’investir financièrement sans vraiment d’autres garanties qu’une relation affective, d’autres possesseurs de ressources, éventuellement déjà parties prenantes lorsqu’à nouveau sollicitées, exigent la livraison d’un dossier leur permettant de prendre connaissance des détails du projet et dénotant l’aboutissement de celui-ci. Le document n’est guère épais. Si la complexité du projet influence la quantité de pages, au-delà d’une quarantaine de celles-ci le lecteur risque de se lasser. Cette remarque ne s’applique pas forcément aux plans d’affaires réalisés pour un nouveau projet complexe porté par une grande entreprise, par exemple relatif à l’implantation d’une nouvelle usine à l’étranger, ou même pour des opérations ponctuelles mais de grande envergure (par exemple, l’organisation des jeux olympiques) dont les dossiers peuvent atteindre quelques centaines de pages. Des modèles de plan d’affaires étant disponibles sur Internet, nous nous contenterons ici de proposer une structure type reprenant les règles de base admises dans les milieux de la création d’entreprise.

• une inscription dans le temps : comme son nom l’indique, le plan d’affaires est un plan. S’il n’est guère raisonnable d’évoquer la planification stratégique que la littérature assimile (et condamne parfois127) généralement aux procédures formalisées, le plan d’affaires n’en reste pas moins une planification des actions envisagées pour démarrer l’activité et la développer. Dans le cadre d’un projet de création d’entreprise (auquel le plan d’affaires n’est pas réservé), la période couverte est généralement de trois ans, sinon cinq, avec une focalisation sur la première année. La nature du projet (ex : reprise d’un commerce ou projet de valorisation technologique) et les ambitions du créateur peuvent modifier la longueur de cette période. Dans tous les cas, il s’agit de préparer les étapes conduisant vers le futur désiré.

• relatif à la vision stratégique du porteur : toutes les étapes du processus se retrouvent dans le plan d’affaires, c’est-à-dire l’idée, l’opportunité, le modèle d’affaires et ce qui constitue l’aboutissement de la mise au point du projet, la vision stratégique. Une synthèse d’une à deux pages, prenant systématiquement place en début de document, doit convaincre de l’enchaînement presque logique de ces éléments, même si leur mise au point a nécessité des allers-retours (si cette démarche est présentée linéairement à des fins analytiques, elle revêt en réalité un caractère itératif).

• une explicitation du modèle dégageant de la valeur (partageable) : si le plan d’affaires livre la vision stratégique, il ne faudrait pas croire que le possesseur de ressources (ou la partie prenante) va retenir tout son contenu. L’avantage de la forme écrite est justement de permettre au sollicité de se plonger dans le document pour prendre connaissance des détails. Par contre, l’essentiel, le cœur de l’affaire, c’est-à-dire le modèle d’affaires, doit être compris et retenu par le lecteur. La valeur est exprimée à la fois de façon qualitative et de manière quantitative lorsque les résultats escomptés sont exposés. Quand bien même un possesseur de ressources est convaincu de la valeur dégagée et de la réception de la rémunération associée, le plan d’affaires montre comment cette rémunération peut être en partie partagée avec lui.

p.404 du manuel

Autrement dit, un business plan est écrit pour celui dont des ressources sont attendues, alors que pour un autre l’exercice peut être amendé selon la singularité de ses attentes. Si la grande majorité du contenu reste la même, le document doit s’adapter à la partie à laquelle il est adressé. Par exemple, selon que cette partie prenante est un capital-risqueur ou un salarié possédant une compétence désirée, le « retour sur investissement » ne se présente pas de façon identique et peut différer de nature. L’aspect financier (plus-value pour l’un, salaire à terme pour l’autre) est commun aux deux, mais le second peut être sensible à des conditions de travail que le premier ne considèrera pas. Cette relativité du plan d’affaires par rapport aux catégories de parties prenantes appelle quelques commentaires s’agissant des destinataires de ce travail :

• Le candidat à l’entreprise est le premier d’entre eux. Il s’engage à la fois dans un projet de vie et dans un projet professionnel. David Gumpert qualifie le plan d’affaires de « sanity check »128. Le plan d’affaires confesse les lacunes restant à combler, insiste sur les forces à exploiter, et empêche, en quelque sorte, « de se mentir ». Lorsque le document est abouti, le créateur, convaincu de la réussite de son projet, devient d’autant plus convaincant. Sur un plan conceptuel, en référence à la théorie des conventions, le créateur construit le registre conventionnel d’affaires, au cœur duquel se trouve le business model, qu’il confronte aux registres en vigueur du monde des affaires au sein duquel il vise une place. Conformément à l’exercice de conviction rappelé dans nos précédents développements, les registres s’ajustent, se confrontent, voire s’affrontent.

• Les actionnaires ou les partenaires d’une joint venture. S’agissant, à la fois, du financement et du contrôle de l’entreprise naissante, surgit un questionnement en apparence trivial mais pourtant crucial pour le porteur d’un projet : comment ne pas être évincé de l’organisation qu’il crée alors que parfois le projet appelle des capitaux qu’il est loin de pouvoir détenir seul ? Cette question centrale s’apparente au thème de la gouvernance d’entreprise, que la presse et les recherches académiques associent le plus souvent à la grande firme managériale. Il n’en reste pas moins que dans le cadre de l’entreprise naissante, le plan d’affaires pose d’emblée la question de la gouvernance, notamment lorsque l’entreprise est pressentie comme à fort potentiel de croissance (cf. les fameuses « gazelles »).

• L’équipe de proches collaborateurs est également destinataire du plan d’affaires, ou plutôt d’un plan d’affaires car, comme nous l’avons précisé, le document doit s’adapter. Pour cette catégorie de parties prenantes, il s’agit de fixer le cap, de la guider. Le plan d’affaires, alors outil de communication interne, constitue le document auquel on peut se référer lorsque des ambiguïtés ou des dérives apparaissent dans l’évolution de l’entreprise créée (même si parfois ce constat s’avère salutaire). Nous avons évoqué au cours du chapitre précédent les travaux de James Collins et William Lazier, utilisant l’expression touching people’s spirit pour décrire la nécessité de décliner la vision dans l’organisation, notamment auprès des plus proches collaborateurs. Le créateur d’entreprise se voit ainsi conforté dans le rôle d’un leader tenu de faire partager sa vision des affaires, thème sur lequel nous reviendrons plus en détail au cours du prochain chapitre.

p.405 du manuel

Le contrôle de l’entreprise s’effectue également a priori, la vision en constituant alors un des outils que le plan d’affaires permet d’instrumentaliser concrètement. Le travail en équipe et la cohésion du groupe en seront confortés.

• Les possesseurs de ressources financières (qu’il s’agisse d’actionnaires potentiels, de banques, de capitaux-risqueurs, de business angels, etc.) sont évidemment les premières parties prenantes, mais pas les seules, auxquelles le créateur pense lors de la rédaction de son plan d’affaires. Bien qu’il soit lui-même le premier destinataire de cet exercice pour les raisons évoquées précédemment, il n’est pas étonnant qu’il ait le réflexe d’écrire et de communiquer ses résultats aux partenaires financiers. Si le capital de proximité ou ce qu’on appelle le love money se risque à prêter sur la bonne foi du porteur du projet (quoique cette confiance tende à se raréfier), un capital-risqueur exigera un plan d’affaires, parfois même en livrant une structure type du document. Les relations avec le banquier diffèrent quelque peu, certains disant, à juste titre, qu’il prête plus qu’il n’investit (il lui faut donc récupérer les sommes prêtées). Nous reviendrons un peu plus loin sur les exigences des capitaux-risqueurs, ainsi que sur les limites financières que s’imposent généralement les banques dans le soutien à un projet.

• Il n’est pas fréquent de communiquer le plan d’affaires aux partenaires contractuels, comme par exemple des clients dont l’entreprise souhaiterait devenir le sous-traitant. Les firmes établies, notamment les grandes, font l’objet de nombreuses sollicitations. Suite à une présentation orale des services et aux aspects inhérents à la négociation, la transmission du plan d’affaires traduira tout autant l’aboutissement et la clarté du projet que le climat de confiance au sein duquel la relation partenariale s’inscrit d’emblée. Hormis les cas d’essaimage, deux types de méfiance s’affrontent généralement dans ce type de relation. D’un côté, le créateur craint le « vol » de son idée. De l’autre, les représentants de l’entreprise sollicitée n’osent pas parier sur une firme en création incapable de livrer un historique garantissant le sérieux et la qualité de la prestation attendue. La communication du plan d’affaires a pour avantage de livrer une conception du futur susceptible de lier les deux partenaires.

Les versions préliminaires du document seront communiquées aux responsables des organismes d’accompagnement participant à son élaboration finale. Le document en résultant sera alors transmis aux parties ci-dessus référencées. Si, dans notre esprit, chaque partie prenante doit être considérée comme un investisseur, car attendant de la valeur en retour de celle qu’elle apporte, le titre d’investisseur au sens strict consacre plus fréquemment les apporteurs de capitaux financiers. A un stade donné de l’avancement d’un projet, leur contribution est incontournable, et nous donnons leur point de vue dans les développements qui suivent. Mais le créateur d’entreprise, s’il veut connaître les subtilités des analyses auxquelles procèdent les investisseurs avant de miser sur un projet, devra recourir aux manuels de finance ou aux ouvrages et articles spécialisés dans la prise de décision d’investissement. Cette démarche, a priori ardue, lui apportera des enseignements précieux sur le montage de projets complexes, pour lesquels on conseillera en outre l’assistance d’un spécialiste de ces questions.

●●●●●●●●●●●●●●●●●●

p.406 du manuel

Une importante erreur consisterait à opposer BM et BP. Ce sont des exercices de mise au point de projet complémentaires.

Une autre erreur consisterait à se saisir des écueils connus du BP pour le considérer comme « has been », le BM servant alors de prétexte (en avançant sa modernité). On ne conseillera pas au porteur d’un projet d’avancer cet argument à la partie prenante attendant un BP.

Une troisième erreur serait d’imaginer le BM comme un préalable au BP, même s’il n’est pas déraisonnable d’attendre que le BP contienne le BM. Le BM peut être révisé alors qu’un nouveau BP n’est pas rédigé. La nature même du BM en fait un objet évolutif même si son caractère conventionnel l’institutionnalise a minima entre les parties prenantes.

En bien des points, BM et BP se rejoignent : leur mise au point participe à faire gagner le projet en maturité, ils aident à convaincre (pour le BP les anglo-saxons parlent de selling document) et leur écriture aide à penser le projet 1.8. Le BM n’a, en ce sens, rien inventé.

L’approche par composante du BM relève du bon sens (à l’instar d’un BP ayant ses sections) mais ajoute à l’intelligibilité d’un système complexe 1.4. Si, avec le logiciel GRP Storyteller, le site GRP-Lab.com invite à raconter le BM, c’est parce que le récit crée du sens 1.8. L’un des principaux apports du BM est précisément l’appréhension du caractère systémique du projet, celui-ci étant un ensemble complexe d’éléments en interaction que le porteurs et les parties prenantes doivent comprendre, avec en son cœur le concept de valeur. Cette intelligibilité passe par un gain de sens du tout sur les parties, mais rien ne limite les détails à propos de ces dernières. Ainsi, un BP donnera bien plus de détails s’agissant du montage juridico-financier que le BM, mais rien n’interdit de « zoomer » sur des éléments du BM pour les apporter. Mais c’est moins la finalité du BM qui, dans l’esprit, vise à rendre intelligible le projet dans sa globalité en expliquant comment les principales composantes interagissent.

A vous de jouer :

1/ Réaliser un tableau comparant le BP et le BM.

Pour aller plus loin :

Bygrave W. D. (1997), The portable MBA in entrepreneurship, John Wileys and sons.

Fry F. L. ; Stoner C. R. (1985). «Business plans : two majors types», Journal of Small Business Management.

Honig B. (2004). « Entrepreneurship education : toward a model of contingnecy-based business planning », Academy of Management Learning Education, vol. 3. n°3.

Lamb S. E. (2006). « How to write it : business plans and reports », Business Economic Review, October-December.

Lange. J. ; Mollow. A. ; Pearlmutter. M. ; Singh. S. ; Bygrave. W. (2006). « Pre-startup formal business plans and post-startup performance : a study of 116 new ventures », document du Babson College.

Mancuso J. R. (1985). How to write a winning business plan, Prentice-Hall.

Marion S. ; Sénicourt P (2003)., « Plan d’affaires : réponses aux nécessités et réduction des hasards », dans Marion S. ; Noel X. ; Sammut S. ; Sénicourt P (2003). Réflexions sur les outils et les méthodes à l’usage du créateur d’entreprise, Editions de l’ADREG (lien).

Sahlman W. A. (1997). « How to write a great business plan », Harvard Business Review, July-August.

p.407 du manuel

Sammut S. (1999), « Création d’entreprise : business plan et grille d’analyse systémique deux outils complémentaires », Actes du premier Congrès de l’académie de l’Entrepreneuriat, Lille.

Stutely R. (2005). Concevoir un business plan efficace, Village mondial.

Timmons J. A. (1994). New venture creation, MC Graw Hill.

Verstraete T. ; Saporta B. (2006). Création d’entreprise et entrepreneuriat, Editions de l’ADREG (lien).

Vesper J. F. ; Vesper K. H. (1993). « Writing a business plan : the total term assignment », The Bulletin, June.

p.408 du manuel

8.2 Estimation du chiffre d’affaires d’un projet de création d’entreprise.

Une entreprise établie réalise chaque année une estimation des chiffres d’affaires futurs basée sur une connaissance du marché et des réalisations passées. L’opération est plus délicate lors d’une création d’entreprise ex-nihilo.

L’estimation d’un chiffre d’affaires pour les 3 années suivant le démarrage d’une activité est sans doute le thème pour lequel un créateur d’entreprise attend le plus de son conseiller, mais souvent pour finalement constater que ce dernier est aussi démuni que lui … Enfin presque, car quelques bases peuvent servir de méthode pour tenter d’approcher une réalité qui ne sera toutefois que théorique. S’il y a bien un calcul pour lequel l’arrachage de cheveux se pratique, c’est celui-là. Il est pourtant si important puisque la pérennité de l’entreprise découle de la capacité de capter ce chiffre d’affaires. L’estimation de celui-ci reste un pari et le créateur le défendra, mais en montrant d’emblée son jeu et sans croire que son intuition peut suffire. Il ne s’agit ni de bluffer ni de procéder à la pratique du doigt mouillé … Un raisonnement est attendu.

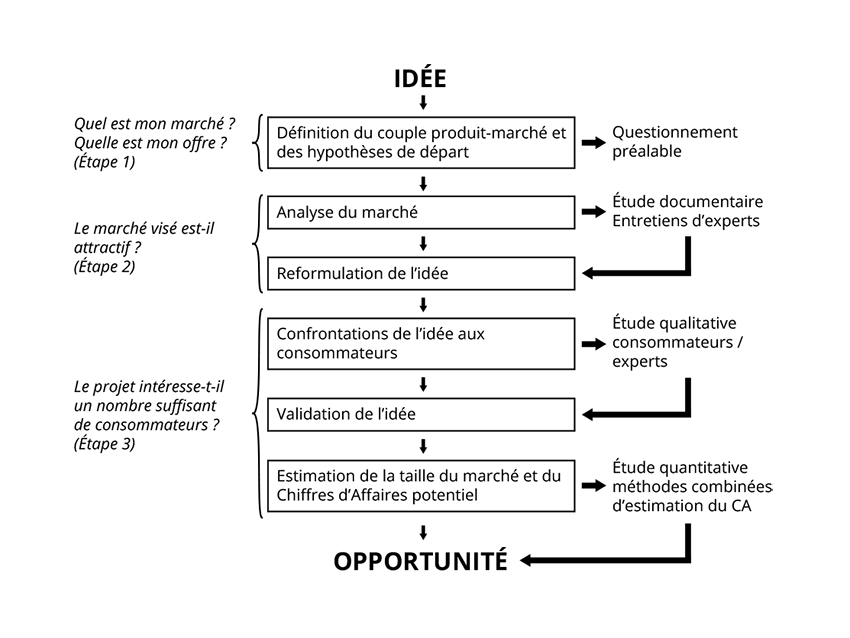

Avant de présenter quelques approches, il est utile de revenir à la Proposition de valeur C.5 et de prendre connaissance du schéma suivant.

Figure 5.1. De l’idée à l’opportunité, les étapes de l’étude de marché (Krémer, 2010, p.57)

p.409 du manuel

Pour commenter ce schéma, Florence Krémer nous dit ceci : « Bien qu’inéluctable, l’étude de marché nécessaire pour révéler l’opportunité d’affaires effraie nombre de porteurs de projet par l’ampleur supposée de la tâche à réaliser. L’environnement peut paraître vaste, turbulent, opaque, insaisissable. La difficulté d’une étude de marché n’est pas seulement de trouver l’information utile – une tâche qu’Internet a facilitée, non sans risque – mais également de digérer et de structurer une masse de données dans laquelle le créateur peut craindre de se perdre.

Pour faire face à ces difficultés et optimiser la recherche d’informations, le marketing apporte au porteur de projet plusieurs clés utiles (cf. Figure 2). Avant d’entamer toute étude de marché, le créateur, aidé par son conseiller, gagnera à se poser un certain nombre de questions préliminaires sur la définition du marché qu’il souhaite étudier (étape 1). Nous présenterons ensuite les outils et concepts du marketing qui nous semblent à la fois les plus attendus par les parties prenantes mais aussi les plus efficaces pour analyser un marché de manière générale (étape 2). Enfin, pour confronter, de manière plus singulière, l’idée du créateur avec les consommateurs potentiels, les techniques d’évaluation qualitative et quantitative de la demande seront exposées (étape 3). » (2010, p.56-57). La suite de son propos fait tout un chapitre que nous invitons vivement à consulter et auquel cette note ne peut pas se substituer. Ce chapitre reprend chacune des étapes de la figure précédente.

S’agissant de l’estimation du chiffre d’affaires, Florence Krémer invite à consulter des experts et à construire une démarche quantitative permettant d’estimer le nombre de consommateurs intéressés, qui conditionne directement le chiffre d’affaires. Elle présente quelques méthodes en précisant que « Parmi ces méthodes, l’une des plus attendues par les évaluateurs de projets est l’étude quantitative de la demande utilisée en marketing : à partir d’un questionnaire, le créateur sonde un échantillon représentatif de ses clients sur leurs intentions d’achat et extrapole les résultats à l’ensemble de son marché. » (p.87).

Les méthodes généralement présentées pour estimer un chiffre d’affaires sont les suivantes.

• Etudier la concurrence : il faut alors avoir accès aux documents de synthèse (notamment les comptes de résultat) afin de pouvoir consulter le chiffre d’affaires de la concurrence. Deux conditions sont nécessaires : avoir accès aux bases de données afférentes et que les concurrents étudiés déposent leurs comptes. Ensuite, il faut pouvoir transférer la connaissance acquise à l’organisation envisagée, notamment en rapportant le chiffre d’affaires au nombre de salariés, lesquelles permettent de produire le chiffre d’affaires réalisé.

• Estimer les coûts : le chiffre d’affaires doit pouvoir couvrir les charges, sinon l’affaire ne sera pas rentable et dégagera des pertes. Pour certains projets, notamment dans le cadre de société de service, il n’est pas déraisonnable de partir des charges devant nécessairement être engagées pour produire une qualité de prestation minimale pour, sur cette base, calculer le chiffre à réaliser pour les couvrir. Si l’estimation porte sur une année comptable, elle s’exprime dès qu’une prestation est effectuée. Il s’agit alors de savoir calculer un devis couvrant les charges. Entre en jeu des notions de charges fixes et de charges variables que le chapitre 9 présentera (avec la notion de de seuil de rentabilité).

p.410 du manuel

• Partir de la capacité de production : un exemple facile consiste à prendre le cas d’un restaurant comportant un certain nombre de tables et de couverts, et dont l’entrepreneur a arrêté les jours d’ouverture et le nombre de services. En fonction d’un taux de remplissage du restaurant et d’une estimation du panier moyen, il calcule alors le chiffre d’affaires. Evidemment, encore faut-il réaliser le nombre de couverts estimés ; l’étude de la concurrence et de la zone de chalandise sont des compléments. Un autre exemple concerne une entreprise de prestation de services qui, à partir du nombre de ses employés, peut imaginer le nombre de dossiers que chacun peut traiter ou contribuer à traiter lorsqu’il faut être plusieurs pour la prestation. En imaginant que le carnet de commande se remplisse correctement (le plus difficile à estimer), le chiffre d’affaires peut alors être calculé.

• La zone de chalandise : il s’agit alors de tenir compte des clients potentiels présents dans le périmètre pouvant être touché par le point de vente. Krémer (2010, p.90), s’appuyant sur Durafour (2009), prend l’exemple d’un terminal de cuisson de pain qu’elle a suivi. Pour la zone visée par ce point de vente, l’INSEE fournit un chiffre de 517 euros par an et par ménage pour la part consacré à l’achat de pain-pâtisserie, un IDC (Indice de Disparité de Consommation) de 95,7 (selon le CREDOC, l’INSEE et le centre de Boulangerie-Pâtisserie). Le nombre de ménages de la zone était à l’époque de 8336 habitants et le nombre de véhicules passant devant ce futur terminal (qui a ouvert) est de 20000. Le calcul réalisé se base sur la formule

CA = (population de la zone x dépenses moyennes x IDC – évasion + invasion) x taux de pénétration attendu. Dans le cas cela donne (4324 x 517 x 0,957 x 0,08) + (20000 x 517 x 0,957 x 0,03) = 468012 euros ttc.

• Réaliser une étude quantitative : si l’étude qualitative permet d’apprécier l’attractivité du marché et de comprendre les consommateurs pour mieux ajuster l’offre, l’étude quantitative vise à savoir si un nombre suffisant de consommateurs est intéressé par le produit ou le service. Il s’agira ensuite évidemment d’en convertir la part permettant de réaliser le chiffre d’affaires, mais sans l’estimation des acheteurs potentiels il n’est pas possible de calculer un chiffre d’affaires. Nous renvoyons au chapitre de Krémer (2010) qui présente la démarche afférente.

p.411 du manuel

●●●●●●●●●●●●●●●●●●

Entretien avec Fabrice Scipion, entrepreneur et intervenant certifié GRP Lab.

« De nombreux entrepreneurs et leurs conseillers partent du postulat qu’il est nécessaire de définir le type d’organisation de l’entreprise souhaitée, pour en déduire les futures charges d’activité de l’entreprise puis calculer le montant de capital d’emprunt annuel à rembourser nécessaire en première année. Par déduction, ils calculent le chiffre d’affaires minima à générer pour couvrir la somme des charges d’activité et le montant de remboursement de capital annuel. Cette formule de calcul permettrait d’obtenir un équilibre financier sans générer de pertes. Pour les 2 années suivantes, ils déterminent le chiffre d’affaires proportionnellement, en fonction du bénéfice souhaité. Fabrice Scipion insiste alors sur le caractère irrationnel, voire hasardeux, de la méthode. Il insiste sur la combinaison de 3 éléments importants pour tenter de préciser les estimations : le marché, l’organisation envisagée et la capacité à mobiliser des financements pour lancer l’activité. Pour le marché, les études doivent permettre de déterminer le nombre d’acheteurs potentiels, sinon elles ne servent pas à grand-chose … le premier conseil, quand vous travaillez sur l’étude de votre Proposition de valeur, et que vous réalisez votre étude de marché, c’est de dégager un chiffre d’affaires théorique potentiel captable, lequel correspond à la différence entre le chiffre d’affaires total du marché concerné et la part prise par la concurrence. Ce travail donne une première idée de chiffre d’affaires prévisionnel réalisable … Mais il reste difficile de transmettre une méthode de calcul de chiffres d’affaires, car les systèmes de calcul et d’études varient en fonction du type de projet. On ne peut pas calculer de la même façon le chiffre d’affaires théorique d’une future libraire, celui d’un fabricant d’objets industriels ou celui d’une start-up développant une application numérique. Cela ne veut pas dire qu’il faut oublier de faire l’effort d’estimation et les spécialistes du marketing peuvent, en utilisant des méthodes de techniques de calcul d’échantillonnage, en pré-identifiant un panel de futurs clients et en ayant validé les prix de vente par l’étude des attentes et freins auprès de ce même échantillonnage, déterminer assez simplement le chiffre d’affaires qui est la résultante du nombre de clients identifiés multiplié par le prix du panier moyen consommé à l’année.

Pour ce qui est de l’organisation souhaitée, elle devrait être directement liée au chiffre d’affaires théorique prévisionnel calculé précédemment et ne pas relever uniquement du simple choix du futur entrepreneur. L’organisation développée doit résulter du marché potentiel captable et tenir compte des éléments nourrissant la composante Fabrication de valeur ainsi que ce qui lie cette composante à la composante Parties prenantes. C’est répondre à la question : quels sont les éléments et acteurs indispensables à mobiliser dans la chaîne de valeur, dans mon processus de fabrication de valeur. Cette mobilisation consiste à identifier l’ensemble des éléments tangibles et intangibles à associer dans la fabrication de valeur. Et il faut être capable de réunir autour du projet. Elle concerne également les capacités et les compétences de l’entrepreneur, ainsi que ses désirs. Cela joue donc aussi sur le chiffre d’affaires. En effet, si l’entrepreneur n’a pas de compétences pour aborder l’international ou de réseau, sauf à s’associer avec un partenaire qui les possède, le chiffre d’affaires en est touché. Il peut aussi ne pas avoir envie de se lancer à l’international.

p.412 du manuel

Enfin, pour le financement, il faut pouvoir mobiliser des fonds en corrélation avec le projet, le porteur de projet et les différents acteurs du financement de ce projet. Par exemple, un jeune entrepreneur se lançant dans la restauration, ayant peu de surface financière et un manque d’expérience professionnelle dans ce domaine d’activité, aura beaucoup de difficulté à mobiliser des financements (prêt, subvention, capital investissement, …), même s’il existe un chiffre d’affaires théorique potentiel important à exploiter. Il sera essentiel, pour déterminer le chiffre d’affaires prévisionnel captable, de connaître les codes et conventions sur les mesures de financement propres à chaque acteur de financement et propres à chaque typologie de projet d’entreprise. Ce que je veux dire c’est que très souvent le futur créateur est amené à réviser ses prétentions en termes de captation de marché et de réalisation de chiffre d’affaires prévisionnel, car il ne répond pas aux normes de financement du projet qu’il soutient. Avant d’arrêter un choix sur l’estimation du chiffre d’affaires prévisionnel que l’entrepreneur souhaite inscrire en volume de revenu, il lui faut connaître les conventions permettant de comprendre le comportement des financeurs de projets afin de rester dans leurs ratios.

Après tout ce travail, ce que je conseille au créateur est de réaliser un tableau à double entrée sur 3 années. Dans les colonnes, il indique les années (donc 1, 2 et 3) et il peut même inclure une colonne par hypothèse (basse, moyenne, haute). Les lignes de ce tableau indiquent les sources des revenus de l’exploitation. Il ajoute une colonne à ce tableau où il calcule le total (en fait la somme des sources). Cela fournit une justification du chiffre d’affaires par année en fonction des hypothèses et, surtout, cela aide à convaincre, le créateur lui-même qui est bien obligé de discuter en quelque sorte avec lui-même les estimations avant de les discuter avec les partenaires potentiels qu’il rencontre. »

●●●●●●●●●●●●●●●●●●

A vous de jouer :

1/ Identifier des cas où la combinaison des méthodes vous semble absolument incontournable pour estimer le chiffre d’affaires.

2/ Pensez-vous qu’il soit parfois impossible d’estimer un chiffre d’affaires et qu’il faut se lancer et constater chemin faisant ? (Argumenter).

3/ Lire le chapitre « L’opportunité d’affaires » de Florence Krémer.

Pour aller plus loin :

Durafour, D. (2009), Marketing en 29 fiches, 6e édition, Dunod

Krémer, F. (2010). « L’opportunité d’affaires », dans Verstraete, T. Préparer le lancement de son affaire, de Boeck

p.413 du manuel

8.3 La fixation du prix

Un chiffre d’affaires est généralement la résultante de l’opération consistant à multiplier des quantités vendues par des prix unitaires. A défaut d’avoir fixé un prix, difficile d’estimer le chiffre d’affaires prévisionnel. Cette note aurait évidemment pu prendre place dans le chapitre 5 relatif à la Proposition de valeur C.5, déjà conséquent. En effet, par exemple et entre autres, lorsqu’il s’agit de positionner la proposition de l’entreprise par rapport à celle des concurrents, le prix de vente est un des éléments comparés 5.29 et pour lequel il convient de procéder à des relevés. Dans la mesure où la fixation du prix est cruciale pour estimer le Volume des revenus de l’exploitation de l’entreprise, nous présentons ce thème ici (comme nous l’avons signalé à maintes reprises, les frontières entre les composantes d’un BM sont floues ; le BM n’est qu’un artefact permettant de rendre intelligible une réalité approchée ou espérée).

La fixation d’un prix combine des informations marketing à des informations comptables. Ainsi le prix doit-il tenir compte des prix pratiqués par la concurrence (en le rapportant au positionnement choisi, par exemple en termes bas de gamme / moyen de gamme / haut de gamme …), du prix psychologique que le consommateur (ou plutôt le payeur) est disposé à mettre (cf. étude de marché), de la facilité à se procurer le produit ou le service (ce point liant marketing et logistique, souvent très intriqués), etc. Le prix est un des éléments du marketing mix dont les politiques doivent être cohérentes (en matière de produit, de prix, de communication et de distribution). Ce marketing mix touche aux composantes Proposition de valeur, Fabrication de la valeur et Volume des revenus du BM.

Sur le plan comptable, la fixation du prix doit prendre en compte le coût de revient, le taux de marge souhaité, etc.

La fixation du prix peut parfois combiner le prix unitaire à la quantité de vente espérée en fonction de la marge dégagée, notamment lorsque le catalogue comporte plusieurs produits. L’un de ces derniers peut voir son prix de vente très proche de son prix de revient s’il apparaît qu’ainsi la couverture des charges fixes est meilleure et que globalement c’est mieux pour la marge. Cela peut être aussi une volonté de pénétrer un marché (en mesurant tous les risques associés à cette stratégie, par exemple lorsqu’il convient de remonter le prix quelque temps plus tard, ou encore d’anticiper la réaction d’une concurrence établie, …).

Enfin, le créateur n’oubliera pas la facilité avec laquelle le consommateur peut aujourd’hui comparer les prix à tout moment à l’aide de son smartphone, notamment en consultant les sites de vente en ligne, les comparateurs de prix ainsi que les commentaires des acheteurs.

p.414 du manuel

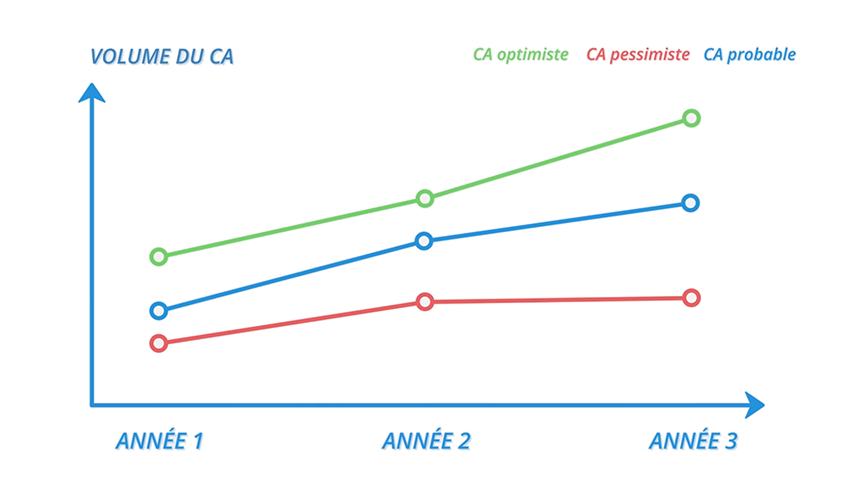

8.4 Trois hypothèses d’estimation du chiffre d’affaires : réaliste, pessimiste, optimiste

L’estimation d’un chiffre d’affaires est, certes, un pari sur l’avenir 1.2, mais qui découle d’un raisonnement pour formuler 3 hypothèses attendues par certains partenaires. Ces derniers sont alors moins intéressés par la précision des calculs que par la capacité d’anticipation du porteur du projet, par ses possibilités d’agir en fonction du scenario se produisant. Qui plus est, l’écriture de scénarios crée un espace de discussion entre les protagonistes d’un projet et, finalement, laquelle participe à anticiper un chemin faisant qui, certes, révèlera des surprises. Il n’en reste pas moins intéressant d’apprécier ce que pourrait être le comportement de l’entrepreneur dans des conditions mettant le projet à l’épreuve.

L’une des hypothèses est considérée raisonnable. C’est celle que le porteur du projet croit probable. Il la défend car tous les éléments réunis semblent aller dans ce sens. Il y croit et sait défendre cette position.

L’entrepreneur procèdera néanmoins à une estimation plus pessimiste dans le but d’imaginer comment réagir dans ce cas. Le scenario répond alors à un type de questions simples qu’un partenaire pourrait poser. Par exemple, pour une innovation technologique : « que faites-vous si cela ne se déroule pas comme vous le prévoyez … par exemple si les clients rechignent à changer de technologie ou mettent plus de temps à être convaincus ? » ; pour une entreprise du domaine agricole : « et si la météo est mauvaise les trois prochaines années ? … »

Il n’évacuera pas l’idée d’un scenario optimiste. Ne pas avoir anticiper ce cas pourrait avoir des conséquences tout aussi dramatiques que le scenario pessimiste. Par illustrer, une demande supérieure aux possibilités de livraison risque de frustrer des consommateurs utilisant alors les réseaux sociaux pour manifester leur mécontentement et ainsi discréditer le sérieux de l’entreprise. Autre exemple : un chiffre d’affaires important non anticipé peut grever la trésorerie à cause des décalages entre l’entrée du chiffre d’affaires et le paiement des charges engagées pour le réaliser (ce calcul concerne le besoin en fond de roulement vu dans le C.9).

Il faut moins craindre la frilosité d’un investisseur devant la présentation de scenarios susceptibles de poser des difficultés que sa réticence à financer un projet ne sachant pas intégrer des éléments aléatoires mais néanmoins imaginables. Si on ne peut pas demander au créateur d’anticiper des conditions exceptionnelles (ex : la pandémie récente), il peut toutefois poser quelques questions génériques du type : « Que faire s’il n’est pas possible de démarrer l’activité à la date programmée ? », « Et si ce partenaire clé nous lâche ? », « Comment réagir à un marché trop long à éduquer ? » etc. Il est moins attendu qu’il sache répondre à toutes les questions car certaines d’entre elles peuvent poser des problèmes insolubles, qu’il n’ait fait l’effort de poser les difficultés susceptibles de se produire pour imaginer les stratégies convenant à des circonstances précises impossible à prévoir mais susceptibles, de façon plus générique, de susciter des anticipations (une des questions précédentes, « Que faire s’il n’est pas possible de démarrer l’activité à la date programmée ? », est générique et être une conséquence d’éléments difficiles à prévoir).

p.415 du manuel

La garantie du succès est un graal et l’échec est une douleur. Il est prudent, au moins sur 3 plans, de limiter la casse éventuelle : financier, relationnel et psychologique. Des projets échouent, alors qu’ils sont parfois bien préparés, car des facteurs stratégiques de risque peuvent anéantir les ambitions raisonnées d’un projet (le concept de Facteur Stratégique de Risque et celui de Facteurs Clés de Succès font l’objet d’une note du chapitre 9). Le porteur du projet n’omettra pas de procéder à une veille afin de repérer ces facteurs, par exemple en scrutant l’écosystème 12.5.

Les trois scenarios (réaliste, pessimiste, optimiste) sont régulièrement exigés par les partenaires finançant le projet (actionnaires, banque, capital-risque, …), notamment dans le cadre de la rédaction d’un BP, lequel n’épargne pas les calculs financiers afférents. Mais dans le cadre d’un BM, c’est-à-dire lors de la mise au jour du modèle permettant de rendre intelligible le projet, la discussion reste ouverte de savoir si c’est nécessaire. Notre pratique montre que cette discussion est attachée à chaque cas. S’il paraît possible de faire comprendre un modèle sans évoquer les trois scénarios, certains projets sont mieux saisis lorsque ces derniers sont présentés. Parfois, notamment dans le cadre d’une innovation, ils peuvent être tous les trois réalistes. Le porteur du projet s’écarte dans ce cas du triptyque réaliste-pessimiste-optimiste pour choisir différentes options plausibles.

p.416 du manuel

8.5 Capacité d’anticipation et de pilotage

La note précédente 8.3 explique finalement que les hypothèses d’estimation du volume de la rémunération (notamment lorsqu’il s’agit de prévoir le chiffre d’affaires) fait appel, à côté des méthodes déployées pour livrer des possibles 8.2, à un effort appelant les capacités d’anticipation de l’entrepreneur. Celui-ci est-il stratège, pilote et visionnaire (sans le comparer à Nostradamus … 4.1 ? Les possibles mis au jour constituent, comme nous le disons précédemment, un espace de discussion permettant de se comprendre et de se connaître. Les scenarios font partie de l’exercice de conviction et témoignent de la maturation du projet.

Le chapitre 9 parlera du tableau de bord du dirigeant. Le pilotage a pour l’instant été peu abordé 6.8.

p.417 du manuel

8.6 Lorsque les concurrents ont un certain pouvoir sur le marché

La note 5.29 évoque l’analyse concurrentielle nécessaire au positionnement de l’offre sur le marché. La pratique de l’entrepreneuriat peut montrer des rapports de force contraignant la jeune entreprise confrontée à des concurrents ayant un pouvoir important sur leurs clients. Il nous a été donné l’occasion d’étudier le terrain d’une Scop (société coopérative ouvrière de production) évoluant sur le marché de la brasserie. La bière était de qualité et les clients étaient au rendez-vous. L’entreprise peinait toutefois à écouler sa pleine capacité de production devant la frilosité des chaines de distribution à trop lui commander, notamment au regard des rapports qu’elles avaient avec les grands producteurs de bière. Très concrètement, la présence de la bière de ce petit producteur était tolérée, mais il ne lui fallait pas prendre trop de place sur les linéaires car ces producteurs rechignaient alors à livrer les clients concernés.

Le tableau d’analyse des parties prenantes que nous proposons dans la note 10.12 peut faire l’objet d’un aménagement pour réaliser cette fois un tableau d’analyse des parties concurrentes.

p.418 du manuel

8.7 La difficulté du primo-entrepreneur à se lancer sur les marchés nouveaux

Les marchés nouveaux sont particulièrement complexes et alors que les entrepreneurs y voient une opportunité d’affaires (notamment parce qu’au départ ces marchés semblent peu encombrés), ils nécessitent souvent une pédagogie du client peu compatible avec les ressources dont dispose la jeune entreprise. Il n’est pas rare que la clientèle doive y être éduquée. C’est chronophage et les bons de commande ne sont pas signés autant qu’espéré. Or, s’il y a bien deux lettres de l’alphabet qui prennent une importance capitale alors que toutes les autres restent en minuscule lorsqu’une entreprise est lancée : « CA » pour chiffre d’affaires.

Certes, la formule est exagérée …

Ainsi le cas de cette jeune entreprise qui, dans les années 1980, évoluait sur le marché de la Publication Assistée par Ordinateur. Ces solutions (ordinateur, écran, imprimante laser, scanner, logiciels, …) permettent de réaliser des maquettes combinant textes et images. Lors de leur sortie, elles ont fait fureur lors des salons informatiques mais étaient inconnue de la plupart des imprimeurs. Cette entreprise avait ciblé ces derniers comme une clientèle évidente (ce qu’elle est devenue), mais à une époque où les machines à écrire équipaient encore davantage les bureaux des secrétaires que les solutions de traitement de texte. Les imprimeurs se sont équipés, mais dans un délai ne convenant pas aux nécessités de revenus de l’entreprise lancée soit trop tôt, soit avec insuffisamment de capital pour attendre que le marché réagisse enfin … Alors que cette entreprise comportait une activité de vente de solutions et une autre de formation, elle a été contrainte de se tourner vers la prestation de services de travail à façon afin, à la fois, de réaliser du chiffre d’affaires et montrer aux imprimeurs les possibilités des solutions proposées. Les commerciaux ont alors démarché les imprimeurs pour leur proposer de sous-traiter la réalisation des maquettes. A chaque prestation, les clients étaient satisfaits par la qualité et la rapidité d’exécution, ainsi que par le prix facturé. Ce dernier les intriguait car très raisonnable. Le commercial proposait alors de montrer comment l’entreprise s’y prenait (démonstration) pour tenter d’arracher la vente d’une solution (et surtout des journées de formation dont la marge était bien plus intéressante). Cette éducation de la clientèle servait également la concurrence, notamment les entreprises établies faisant valoir leur historique aux clients potentiels … Ce difficile démarrage a eu raison de la motivation de l’entrepreneur pour ce projet alors qu’un nouveau se présentait comme très intéressant et l’entreprise, ici sans dommage, cessé son activité.

A vous de jouer :

1/ Apprécier les conséquences du « cocktail » : sous-capitalisation – marché à éduquer.

Pour aller plus loin :

Krémer, F. (2010). « L’opportunité d’affaires », dans Verstraete, T. Préparer le lancement de son affaire, de Boeck, 2020

p.419 du manuel

8.8 Encore faut-il avoir les moyens de produire le chiffre d’affaires

Si le chapitre 13 reviendra sur les liens entre la composante Fabrication de la valeur du BM et celle du Volume des revenus de l’exploitation de l’entreprise, il est toutefois difficile de ne pas les évoquer, ici, a minima tant la capacité de production influence le chiffre d’affaires potentiel. Un exemple facile consiste à reprendre (cf. note 1.2) le cas d’un restaurant comportant un certain nombre de tables et de couverts, et dont l’entrepreneur a arrêté les jours d’ouverture et le nombre de services. En fonction d’un taux de remplissage du restaurant et d’une estimation du panier moyen, il calcule alors le chiffre d’affaires qu’il croit réaliste. Les projets de restauration que nous analysons font souvent apparaître, en première lecture et sous réserve que le panier moyen soit correctement estimé, un manque de cohérence entre la capacité de servir les couverts service et l’estimation du chiffre d’affaires. Dans le monde de l’industrie (dont on croise malheureusement moins de projets nouveaux), ce lien sera médiatisé par la capacité de lever des fonds pour investir avec une estimation d’un retour (sur investissement) crucial s’agissant des choix techniques à réaliser, autant en termes de matériel que de processus (certes, toutes choses égales par ailleurs).

La capacité de production du chiffre d’affaires dépend également des ressources humaines. D’ailleurs l’étude du chiffre d’affaires de la concurrence tentera de rapporter le chiffre d’affaires des concurrents au nombre de leurs salariés pour en faire une projection sur les moyens que met en œuvre le projet imaginé.

p.420 du manuel

8.9 Les différences entre les promesses d’achat et les ventes effectivement réalisées

« Les promesses n’engagent que ceux qui les écoutent », cette formule d’Henri Queille (homme politique français, 1884-1970) trouve également à s’appliquer en affaires. Tant qu’un bon de commande (ou un contrat) n’est pas signé, il n’y a pas de garantie de respect de la promesse du partenaire l’ayant formulé, sauf dans certaines cultures où la parole donnée met en jeu toute une réputation indispensable à la pérennité des affaires. Et quand bien même une signature semblerait engager le partenaire, il n’est pas dit qu’un événement ne viendra pas perturber le déroulement du processus allant jusqu’au paiement de la prestation. Sans aborder ce dernier point relevant du Droit, il n’est pas rare que des clients approchés lors d’une phase prospective ne passent finalement pas à l’achat. La mauvaise foi n’est pas toujours à invoquer car, le temps passant, des éléments sont peut-être venus perturber ce qui, au moment où le prospect semblait intéressé, était le témoignage d’une intention soit sincère, soit un peu trop vite formulée. Afin d’écarter ce type de constat décevant, il n’y a qu’une étude marketing bien menée qui peut tenter d’anticiper ce que sera le comportement du consommateur.

p.421 du manuel

8.10 Des résultats d’une recherche scientifique à l’estimation du chiffre d’affaires résultant de sa marchandisation par une création d’entreprise

La valorisation des résultats d’une recherche peut être académique (ex : publication d’articles scientifiques dans des revues savantes présentant la recherche), pédagogique (déclinaison de la connaissance apportée par la recherche dans l’enseignement) ou sociétale (utilisation par les acteurs de la société, qu’il s’agisse d’institutions ou de personnes physiques, de la connaissance produite par la recherche), voire combiner les trois … Avant de parvenir à une valorisation sociétale, le processus amont consiste généralement à mettre en place un dispositif consistant à repérer les résultats des recherches conduites dans les laboratoires pouvant connaître ce type d’exploitation. Il s’agit alors d’identifier ceux qui présentent un potentiel, à faire quelques premières études sur ce dernier (recherche en matière de propriété intellectuelle/industrielle, étude des marchés, éventuellement possibilité de prototypage) puis à faire « maturer » le projet. Généralement, la valorisation sociétale réussie d’une recherche aboutit à un dépôt de brevet et à des concessions de licences, à des prestations de services basées sur l’expertise découlant des recherches conduites ou à une création d’entreprise innovante. Dans le cadre de cette dernière, l’estimation du chiffre d’affaires est particulièrement délicate. Il est utile de se référer aux connaissances apportées par la mise sur le marché de produits innovants et, surtout, à s’approcher des spécialistes de ces questions, c’est-à-dire des cellules de valorisation de la recherche des universités ainsi que, par exemple en France, des SATT (Société d’Accélération du Transfert de Technologie) qui maillent le territoire et qui sauront mettre en relation les porteurs d’un projet de valorisation de la recherche par une création d’entreprise avec les acteurs aptes à conduire les études. Ces cellules et les SATT sont de précieuses et généralement incontournables parties prenantes de ce type de projets.

p.422 du manuel

A vous de jouer :

1/ Trouver des exemples de valorisation de la recherche par une création d’entreprise.

2/ Visiter quelques sites web de SATT (ex : ASQ), du réseau Curie.

Pour aller plus loin :

Marion, S., Philippart, P., Verstraete, T. (2000), « La valorisation de la recherche publique par la création d’entreprise », in Verstraete T. (dir), Histoire d’entreprendre – Les réalités de l’entrepreneuriat, Editions Management et Société, 2000 (lien)

Verstraete, T. ; Philippart, P. (2019), « La valorisation sociétale et managériale de la recherche en gestion », Revue Française de Gestion, n°284, p.77-102 (lien)

p.423 du manuel

8.11 Avancer le projet sur deux dimensions essentielles : sa maturation, sa conviction

Selon notre approche de l’accompagnement des projets entrepreneuriaux (souvent qualifié d’accompagnement entrepreneurial, comme si c’était l’accompagnement qui était de nature entrepreneuriale, alors que c’est le projet qui l’est), celui-ci vise à faire avancer ces projets sur deux aspects : la maturation et la conviction.

Autrement dit, un projet doit gagner en maturité, c’est-à-dire que sa conception/construction doit avancer dans un temps dont des livrables rendent comptes. Ces derniers comporteront les avancées effectuées sur les différents postes de la mise au point du projet. S’agissant du temps, il est certes relatif à chacun mais l’expérience du conseiller aidera le porteur à construire un agenda composant avec différentes contingences.

Evidemment, plus le projet mûri, plus il est raisonnable d’attendre qu’il devienne davantage convaincant. Mais ce n’est pas garanti. D’une part, il est possible que le travail effectué révèle des faiblesses nécessitant de renoncer au lancement des affaires. D’autre part, un projet peut gagner en maturité mais perdre en conviction si les éléments réunis ne sont pas tels qu’ils ont pu être imaginés. Par exemple, à la date t1, un porteur de projet, seul mais à la recherche de partenaires rejoignant l’aventure et s’impliquant à la fois dans l’entreprise et dans le capital, présente l’équipe à réunir. A la date t2, il présente l’équipe dont le profil s’éloigne des prévisions, soit parce que l’équipe plus ou moins idéale est difficile à trouver, soit parce qu’il a privilégié les connaissances au détriment des compétences …

A vous de jouer :

1/ Trouver ou imaginer des situations où un projet peut gagner en maturité et perdre en conviction (exemples génériques ou plus singuliers à des projets donnés).