Chapitre 9 : Les performances

Cette page est un extrait de l’ouvrage Verstraete T., Jouison E., Business Model GRP – Origine, nature et composantes du Business Model, GRP Publications (l’ouvrage peut être téléchargé au format PDF en cliquant ici). Elle a été réalisée avec l’accord des auteurs et son contenu est donc soumis au même droit ©.

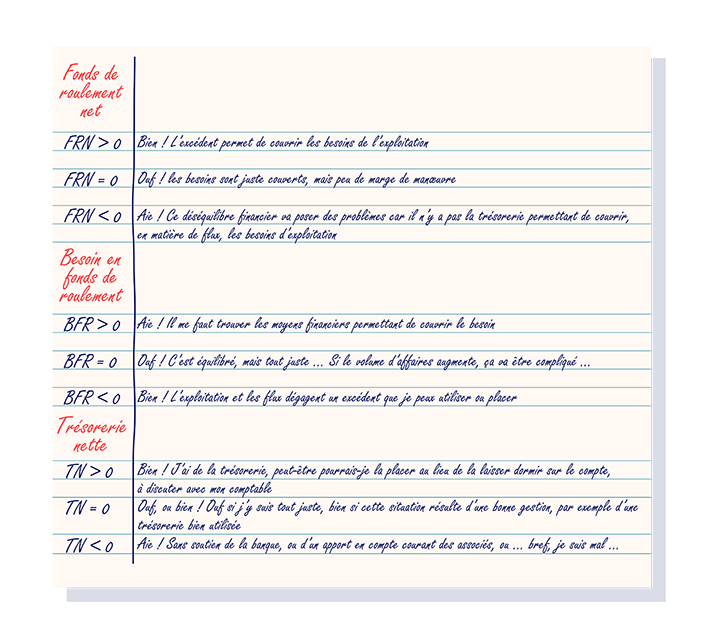

Note 9.1 : Le besoin de fond de roulement, le fond de roulement net et la trésorerie nette

Note 9.2 : Relativité de la performance : ne pas oublier la satisfaction de l’entrepreneur

Note 9.3 : Les types de charges

Note 9.4 : Lors de la conception du BM, faut-il monter le compte de résultat ?

Note 9.5 : Le financement de l’entreprise

Note 9.6 : Le plan de financement

Note 9.7 : Les levées de fonds par tours de table

Note 9.8 : La capacité d’autofinancement

Note 9.9 : La sous-capitalisation des projets de création d’entreprise et le contrôle de l’entreprise naissante

Note 9.10 : Le bilan

Note 9.11 : La performance des organisations à but non lucratif

Note 9.12 : L’évaluation des éléments de la performance non financière

Note 9.13 : Performance non financière : durabilité, RSE et autres thèmes à la fois actuels et non nouveaux

Note 9.14 : Tableau de bord

Note 9.15 : Les écarts

p.426 du manuel

Pour un projet de création d’entreprise, les deux premières composantes de la Rémunération de la valeur conduisent à identifier les sources de chiffres d’affaires

C.7 et à en estimer le volume C.8. Mais il est possible de réaliser un chiffre d’affaires élevé et de se retrouver en difficulté, par exemple en termes de trésorerie, soit parce que les coûts engagés pour réaliser ce chiffre sont trop importants, soit parce que les clients paient à une échéance trop éloignée des dépenses effectivement engagées par l’entreprise pour réaliser la prestation vendue 9.1.

Autrement dit, la captation d’un chiffre d’affaires ne suffit pas pour être performant.

L’analyse de la performance peut se faire selon deux plans, liés dans les faits 9.2.

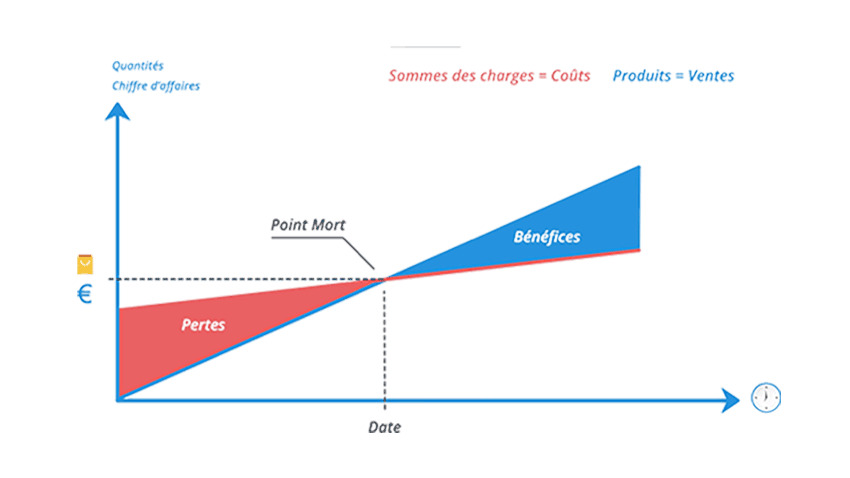

Le premier plan relève d’une approche comptable et financière. Un investisseur voudra savoir à partir de quel seuil l’affaire sera rentable. De son point de vue, la rentabilité s’apprécie en étudiant, d’une part, l’exploitation de l’entreprise et, d’autre part, les investissements nécessaires à son lancement, puis à son développement.

S’agissant du seuil de rentabilité relatif à l’exploitation de l’entreprise, il peut s’estimer de deux façons complémentaires.

Tout d’abord, selon une perspective temporelle, ce qu’on appelle aussi le point mort correspond à la date à partir de laquelle la différence entre les revenus de l’entreprise (qu’on appelle les produits) et ses coûts (c’est-à-dire ses charges 9.3) dégagera un résultat positif (avec évidemment l’idée que cette situation comptable soit durable).

p.427 du manuel

Ensuite, le seuil de rentabilité s’estime en volume. Ce dernier correspond soit au chiffre d’affaires à réaliser pour couvrir les charges qu’il convient de maîtriser, soit aux quantités à vendre, qu’il s’agisse du nombre de produits qu’il faut savoir fabriquer dans le cas d’une entreprise manufacturière ou du nombre de prestations qu’une entreprise de service devra réaliser 9.4.

S’agissant de la rentabilité des investissements, l’investisseur travaille souvent avec l’entrepreneur et son conseiller pour réaliser un montage financier où les apports, c’est-à-dire essentiellement le capital, les comptes courants associés et les prêts, couvrent au moins les besoins de lancement 9.5. Ce montage prend la forme d’un plan de financement initial 9.6.

Pour certains projets, ce plan est éventuellement complété par une estimation des investissements subséquents pour développer l’entreprise. Il s’agit alors de programmer ce que les spécialistes appellent les « tours de table », c’est-à-dire les différentes levées de fonds nécessaires à la couverture des besoins inhérents à la phase de développement de l’entreprise 9.7.

Mais l’activité de l’entreprise peut aussi générer des ressources pour financer certains besoins futurs. Autrement dit, l’entreprise développe une capacité à s’autofinancer (en tout ou partie) 9.8.

Dans la mesure où de nombreux échecs sont causés par un montage financier trop fragile, l’entrepreneur comprendra que ce montage est un élément important d’appréciation de la performance d’une entreprise en création 9.9. L’investisseur évalue la capacité du projet à générer des profits permettant le remboursement des fonds empruntés (les prêts), la rémunération des capitaux investis (les apports dans le capital) et le développement de l’entreprise (ou, a minima, sa pérennité). Les autres utilisations possibles des profits dépendent de l’atteinte des trois objectifs précédents.

Plus largement, tous les partenaires financiers regardent de près la performance liée aux estimations chiffrées. Certains d’entre eux demandent parfois des tableaux complémentaires qu’un conseiller aidera à construire et à comprendre 9.10.

p.428 du manuel

La performance sur le plan financier intéresse également les organisations à but non lucratif, par exemple certaines associations, fondations, etc. ou certains services publics devant à la fois estimer leurs besoins et gérer rigoureusement leur projet pour ne pas être en déficit.

Si certaines de ces organisations réalisent un chiffre d’affaires, d’autres fonctionnent à partir de sources de revenus différentes nécessitant une gestion comptable et financière tout aussi rigoureuse, notamment lorsqu’elles mobilisent l’argent public 9.11.

Le second plan de la performance n’est pas de nature financière. A titre d’exemple, il peut concerner les points suivants : l’image et la notoriété, la création d’emplois, la satisfaction des clients ou des usagers, la performance des produits, des services ou de la gamme, la sécurité, le respect écologique, le management des hommes et le climat social, le savoir-faire, l’avantage du pionnier, l’emplacement, les systèmes de gestion, le réseau, etc. Ce qui veut aussi dire que chaque composante du Business Model peut faire l’objet d’une évaluation qualitative et/ou quantitative à la fois de façon isolée ou, plus pertinemment, en lien avec les autres composantes.

Evidemment, les éléments de performance non financière se traduiraient financièrement, dans une certaine mesure, si l’organisation devait faire l’objet d’une valorisation, par exemple dans le cadre d’une cession 9.12 ; 9.13.

Si la performance non financière intéresse toutes les organisations, elle est particulièrement importante pour les entités à but non lucratif dépendant de subventions de fonctionnement ou de subventions d’investissement.

p.429 du manuel

La performance financière et la performance non financière sont étroitement liées. La seconde contribue à la première, elle-même appelée pour soutenir la seconde. Pour les apprécier, les porteurs d’un projet présenteront les outils à mettre en place pour contrôler la performance de l’organisation qu’ils impulsent. Ce contrôle consiste à prouver que tout est mis en œuvre pour piloter l’organisation et la diriger vers le futur désiré 6.8. Il s’exprime avant la création de celle-ci, pendant et après.

Contrôler avant, ou ex ante, cela veut dire estimer les performances pouvant être atteintes. Contrôler pendant, c’est mettre en place les tableaux de bord permettant de s’assurer que la trajectoire de l’entreprise est maîtrisée 9.14.

Contrôler après, ou ex-post, c’est repérer d’éventuels écarts entre les objectifs et les réalisations et savoir les expliquer. En cas d’écarts, des actions correctrices sont mises en place, par exemple en dotant l’entreprise d’outils adaptés ou en révisant le but et les objectifs visés 9.15. Les entrepreneurs pourraient alors être conduits à envisager le redesign du Business Model.

Accéder à l’animation vidéo de ce texte.

p.430 du manuel

Ce chapitre comporte, entre autres, des éléments d’information de nature comptable et financière mais ne peut pas être considéré comme un manuel dans ce domaine et ne doit pas écarter les rencontres avec les professionnels de la gestion et de l’investissement. Il s’agit essentiellement d’apporter des connaissances générales devant être connues par, notamment, le primo-entrepreneur pour la conception du BM.

p.431 du manuel

9.1 Le besoin de fonds de roulement, le fonds de roulement net et la trésorerie nette

Ce n’est sans doute pas la seule expression comptable et financière qui paraîtra ésotérique au primo-entrepreneur, sauf à ce qu’il ait reçu une formation dans ce domaine. Elle est peu heureuse, mais son utilisation est inscrite dans les conventions. Un essai de traduction pourrait consister à dire que l’organisation a besoin d’un fond, ou de moyens financiers, permettant de faire tourner la boutique sans se retrouver avec un compte en banque dans le rouge, c’est-à-dire avec un découvert. Mais la compréhension de ce qu’est un besoin fonds de roulement (BFR) est souvent apportée par l’exemple, quitte à simplifier fortement dans un premier temps pour en faire ressortir le bon sens, pour ensuite ajouter tous les éléments à considérer pour le calculer.

Pour expliquer par l’exemple, il convient de partir des décalages entre les encaissements et les décaissements. Une entreprise, achetant des produits pour les revendre, doit payer ses fournisseurs. Le client achetant le produit devra payer l’entreprise. Si un délai de paiement est accordé à l’entreprise par son fournisseur, et si l’entreprise accorde un délai à son client, il ne faudrait pas que l’écart entre le moment où l’entreprise paie et est payée soit trop important, sauf à ce qu’elle ait les fonds permettant de supporter le décalage. Mais imaginons que l’entreprise ait un solde bancaire à zéro, idem en caisse, qu’elle doit payer 100 à son fournisseur dans 15 jours et que son client lui paie le produit 120 dans 30 jours ; durant 15 jours il manque 100 en trésorerie. L’augmentation du chiffre d’affaires va accroître ce montant. En effet, si l’entreprise achète 5 produits pour les revendre, si elle est heureuse de faire du chiffre d’affaires, il va manquer 500 durant 15 jours. La banque peut ne pas être d’accord pour que le compte fasse apparaître un découvert durant cette période.

A priori, quatre solutions peuvent être apportées à ce problème. La première consiste à apporter suffisamment de moyens financiers (capital social, comptes courants associés, prêt,…) pour couvrir le besoin et éviter le découvert bancaire. Si la trésorerie est là, l’entreprise est en mesure de supporter les décalages évoqués. La deuxième solution est d’éviter ce décalage de dates entre les paiements. Certains parviennent même à faire en sorte que les clients paient avant qu’eux-mêmes ne paient les fournisseurs (ils se retrouvent alors avec un excédent, souvent placé pour fructifier, c’est par exemple le cas de la grande distribution). La troisième solution est d’avoir dégagé antérieurement suffisamment de marge pour qu’une partie reste en trésorerie justement pour couvrir le besoin, notamment si les affaires marchent bien et que le chiffre d’affaires est en croissance. Il aura évidemment fallu apporter suffisamment en capital pour le lancement. La quatrième solution est d’obtenir de la banque une autorisation de découvert (sachant que les perspectives d’augmentation du chiffre d’affaires ne seront pas l’argument le plus convaincant, puisqu’elles risquent d’accroître les besoins). Parfois, la banque donnera son accord pour avancer (en prenant un pourcentage) la somme due par le client en escomptant par exemple une lettre de change. Cette dernière est signée par le client qui s’engage à payer à la date fixée le montant inscrit sur le document. S’il n’honore pas son engagement, ce n’est plus la banque qui couvrira le manque afférent, elle a juste avancé le montant pour la période.

p.432 du manuel

Un BFR positif traduit un besoin de financement de l’exploitation. Il convient de mettre en face une solution pour le couvrir. Lorsque le BFR est négatif, il devient une ressource pour l’entreprise. Mais plus largement, le BFR touche à la capacité qu’une entreprise a de payer ses dettes sans avoir besoin d’attendre le paiement de ce qu’on lui doit. Le calcul part des stocks auxquels on ajoute les créances de l’entreprise (clients et autres créances, ces dernières concernant des sommes dues à l’entreprise mais non encore récupérées, par exemple des effets à recevoir ou escomptés mais non échus, un trop payé d’impôts que l’administration fiscale doit rembourser) et on soustrait ensuite les dettes de l’entreprise (plus précisément les dettes non financières car le BFR réfère à l’exploitation de l’entreprise, ces dettes étant dues aux fournisseurs non encore réglés ou aux administrations fiscales et sociales, taxes, salaires, etc.).

Avec une comptabilité tenue à jour et un bon logiciel, le calcul du BFR n’est plus un calcul contraignant. En le suivant, l’entrepreneur peut être alerté lorsqu’il le voit s’accroître et s’interroger alors sur l’identification du problème pour imaginer les solutions. C’est ainsi que, par exemple, il verra que son stock ne tourne pas assez et qu’il comporte des produits restés sur les étagères (mauvais achat, prix pratiqués trop importants à l’époque, commission insuffisante des commerciaux qui n’ont alors pas poussé le produit, etc.).

Quant au fonds de roulement net (FRN), c’est le financement à moyen/long terme servant à couvrir le BFR. Son calcul part des capitaux permanents (capitaux propres + dettes à long terme) auxquels est soustraite la valeur des immobilisations nettes. Cela paraît compliqué au non initié, mais encore une fois il s’agit de bon sens. Si tout ce qui a été apporté par les actionnaires et ce qui a été emprunté a servi à financer les immobilisations, alors il n’y a plus de quoi couvrir le BFR. On attendra donc, notamment au moment de la constitution de l’entreprise, que ce besoin soit pris en compte de sorte à ce qu’il y ait une trésorerie suffisante pour couvrir le BFR.

Il y a donc un lien entre FRN, BFR et trésorerie nette (TN) : FRN – BFR = TN

p.433 du manuel

A vous de jouer :

1/ Est-il possible que le BFR soit négatif ?

2/ Sur quels indicateurs est-il possible de jouer pour diminuer le BFR ?

p.434 du manuel

9.2 Relativité de la performance : ne pas oublier la satisfaction de l’entrepreneur

Sans réduire la performance à la satisfaction qu’en tire l’entrepreneur, il ne faudrait pas omettre la façon dont ce dernier apprécie l’aventure dans laquelle il s’est lancé. Cette satisfaction s’anticipe à travers l’effort d’introspection évoqué lors du chapitre 4 (notamment lors des notes 4.5 et 4.6). Il s’agit, avant le lancement effectif de l’entreprise, de se souvenir des raisons ayant conduit à vouloir entreprendre et de les confronter à leur éventuelle évolution. En effet, les rencontres inhérentes à la maturation du projet peuvent orienter les directions prises ou envisagées et parfois éloigner le porteur de ce qui le motivait. Il peut avoir été grisé par des partenaires persuadés d’un potentiel plus important des affaires le poussant à voir plus grand, au risque de le conduire à la tête d’une structure qu’il ne souhaitait pas ou le conduisant à devoir, sagement, s’associer et perdre le contrôle alors qu’il voulait diriger. Parfois, il peut également rester attaché à des engagements qu’il considère impossible à renier alors que la sagesse devrait conduire à annoncer un renoncement. Il semble essentiel, pour le porteur, et avant le lancement effectif des opérations d’exploitation, de s’interroger à nouveau sur ses motivations au regard du projet tel qu’il s’est finalement dessiné. Outre ce questionnement renvoyant à ce qui s’apparente à une réflexion sur le couple porteur-projet mais menée par l’entrepreneur, celui-ci possède également une idée des critères permettant de juger de la performance de l’entreprise.

p.435 du manuel

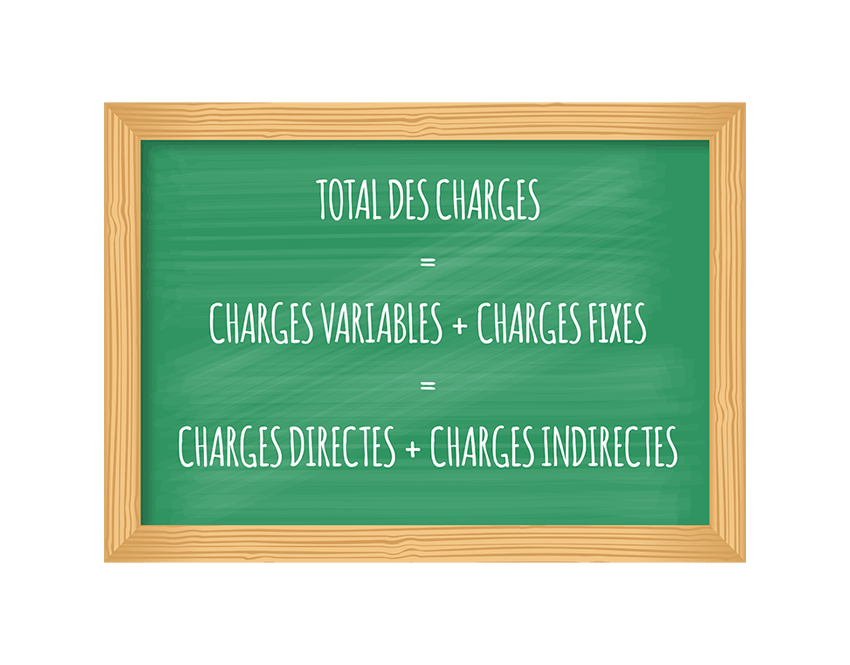

9.3 Les types de charges

Tenir ce qui est qualifié de « comptabilité générale » est une obligation. Une entreprise doit présenter, à la fin de chaque exercice comptable, le bilan, le compte de résultat et les annexes. Ces documents permettent aux tiers (notamment à l’administration fiscale, à l’Ursaff, aux actionnaires ou toute autre partie accédant à ces documents) de prendre connaissance de la situation financière de l’entreprise et d’apprécier l’année écoulée sur ce plan.

Mais il convient également de composer avec ce qui est qualifié de « comptabilité analytique ». Celle-ci est d’ailleurs aujourd’hui plutôt appelée « comptabilité de gestion », parce qu’elle est justement utilisée pour mieux gérer l’entreprise. Elle permet d’entrer dans l’analyse du résultat, donc d’aider à la prise de décision (prix, investissements, etc.). Entre autres, la comptabilité de gestion va analyser les charges et les classer. On fera ici juste un rappel sans se substituer à un manuel de comptabilité que notre ouvrage n’est pas.

En prenant le total des charges, deux approches sont possibles. D’une part les charges peuvent être ventilées entre charges fixes et charges variables (charges fixes totales = charges fixes + charges variables). Cette répartition participe au calcul du seuil de rentabilité. D’autre part, la ventilation entre charges directes et charges indirectes (charges totales = charges directes + charges indirectes) permet de calculer le prix de revient des produits et la marge dégagée par rapport à leur prix de vente.

Les charges fixes sont indépendantes du volume de production de l’entreprise. Par exemple, dans le cas d’une entreprise manufacturière, si le loyer des bâtiment est de 2000, la charge afférente reste la même quelle que soit le nombre de produits qui y sont fabriqués. Que l’entreprise fabrique 1 ou 1000 produits, le loyer reste de 2000 (tant que ces bâtiments lui conviennent car si elle en change, le loyer ne sera sans doute plus le même).

Les charges variables sont liés au volume de production. Par exemple, si la matière première (MP) composant un produit fabriqué vaut 100, si l’entreprise en produit 1 elle consommera 100 de MP, si elle en produit 2 elle consommera 200, etc. Le total de cette charge variable varie selon la production et elle lui est proportionnelle (jusqu’à un certain point car par exemple, en fonction du volume d’achat, l’entreprise pourra négocier les prix auprès de son fournisseur).

Si l’entreprise veut savoir combien lui coûte un produit, elle additionne les charges variables le composant et elle répartit les charges fixes sur tous les produits fabriqués. En reprenant l’exemple ci-dessus, si l’entreprise a fabriqué un produit, la somme des charges pour ce produit est 2000 + 100 = 2100, pour un total de charges de 2100 ; si la production est de 1000, un produit fabriqué coûte (2000/100) + 100 = 300, pour un total de charges de 2000 + (1000 x 100) = 102000.

Un exemple réel serait évidemment plus compliqué car les charges sont plus nombreuses et la production est rarement celle d’un seul produit ou d’une seule gamme de produits (ce qui rend plus difficile la répartition des charges fixes).

Le principe reste le même dans le cadre d’une entreprise de services et les calculs peuvent paraître plus complexes dans le cas d’une entreprise travaillant sur devis pour chaque client.

Le découpage charges directes / charges indirectes consiste à distinguer les charges pouvant être directement affectées à un produit de celles qui ne peuvent pas l’être. Ces dernières nécessitent un calcul préalable avant de pouvoir être imputées à un produit. Par exemple, un conducteur de travaux peut encadrer plusieurs chantiers. Se pose la question de répartir les charges correspondant à son salaire à ces différents chantiers et de trouver une règle juste ou correcte (au temps passé, aux ressources consommées, etc. ?.). Cela peut également être le cas des matériels de chantier, par exemple une grue. L’amortissement (voir encadré) est généralement réparti aux différents chantiers en fonction du temps d’utilisation. Mais si la grue n’a pas été utilisée durant 10 jours sur la période de calcul ? Différentes possibilités existent et l’entreprise fera des choix.

p.436 du manuel

●●●●●●●●●●●●●●●●●●

Immobilisations et amortissements

Les immobilisations sont de trois types : incorporelles (ex : brevet, marque, fonds de commerce, logiciel, les frais d’établissement de l’entreprise, R&D), corporelles (les biens matériels) et financières (il s’agit de titres financiers achetés par l’entreprise). Elles traduisent les investissements réalisés par l’entreprise et entrent dans son patrimoine (elles sont inscrites à l’actif du bilan) car elles font partie durablement de la valeur de l’entreprise. Ceci dit, et c’est aisé à comprendre pour les immobilisations corporelles, les matériels achetés vont s’user, en raison du temps, de l’intensité de leur utilisation (usure) et aussi en raison d’une obsolescence par rapport aux nouveaux matériels apparaissant. Autrement dit, les matériels se déprécient, ce qui veut dire que leur valeur baisse. La comptabilité tient compte de cette dépréciation en enregistrant une charge d’exploitation spécifique : l’amortissement. Par exemple, elle va considérer, en fonction d’un régime fiscal l’autorisant, que telle machine peut être amortie en 10 ans, ce qui veut dire que 10 années après son achat elle ne vaut plus rien sur le plan comptable (ce qui ne veut pas dire qu’elle ne puisse plus être utilisée). Il existe deux méthodes, linéaire et dégressive. La première considère que la chose immobilisée se déprécie de la même valeur chaque année. La méthode dégressive tient compte d’une dépréciation plus importante les premières années (il convient de vérifier que le régime fiscal autorise cette pratique pour l’immobilisation considérée). Le comptable réalise des tableaux d’amortissement pour chaque immobilisation afin de connaître la valeur à porter au bilan lors de son montage.

●●●●●●●●●●●●●●●●●●

p.437 du manuel

9.4 Lors de la conception du BM, faut-il monter le compte de résultat ?

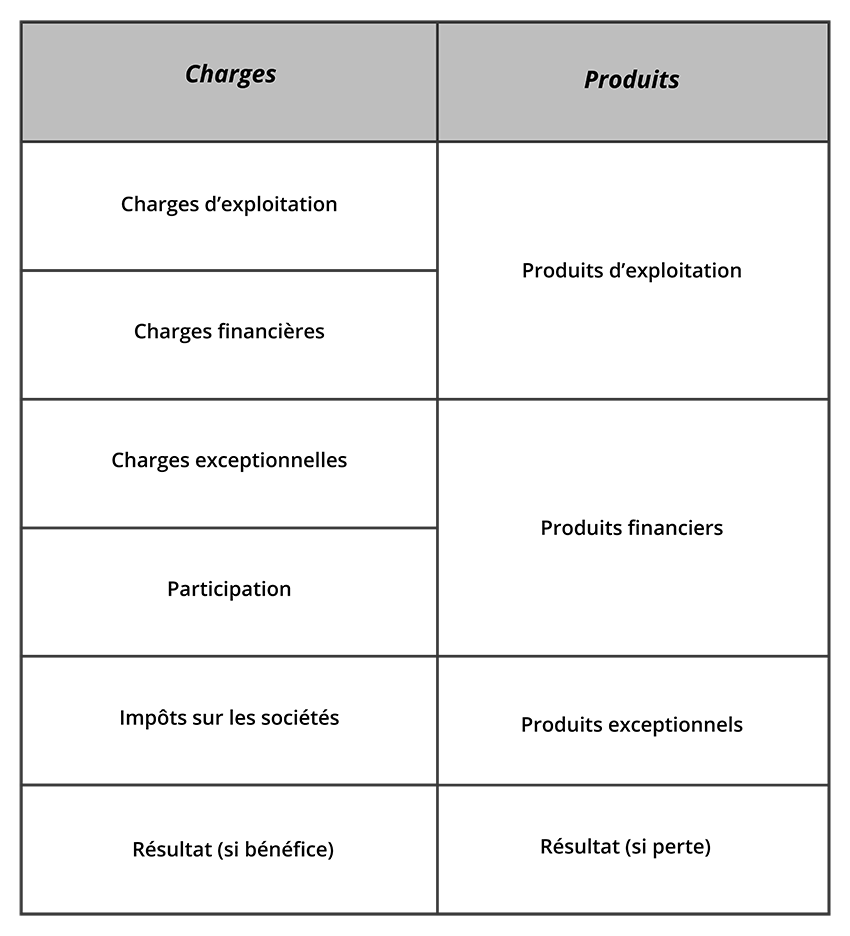

Une organisation, qui plus est une entreprise, doit tenir une comptabilité enregistrant les charges et les produits. Elle génère un document appelé « Compte de résultat » faisant apparaître, sous la forme d’un tableau, les charges dans sa partie gauche et les produits dans sa partie droite, la différence faisant apparaître une perte ou un bénéfice.

Côté produits, le compte de résultat enregistre les opérations relatives à l’exploitation de l’entreprise (ex : ventes de marchandises ou prestations de service, mais également dans certains cas la production stockée ou immobilisée, les subventions d’exploitation et d’autres produits), ainsi que les produits financiers réalisés lorsque l’entreprise procède à des placements dont les revenus sont considérés comme durables et enfin les produits exceptionnels (ils portent bien leur nom car ils sortent des activités habituelles de l’entreprise, par exemple lorsque l’entreprise cède une immobilisation).

Les charges peuvent également être considérées comme relevant de l’exploitation (ce qui a été consommé pour produire le chiffre d’affaires : marchandises ou matières premières, salaires et charges sociales, consommables, charges externes de type location, frais de déplacement, dotations aux amortissements des matériels de production ou relevant de l’exploitation, taxes hors impôts sur les société, etc.), d’éléments financiers (ex : les intérêts des emprunts) ou d’opérations exceptionnelles (ex : licenciement, créances clients qui ne seront pas payés, …). On y ajoute l’impôts sur les sociétés et, pour les entreprises de plus de 50 salariés, la participation des salariés aux fruits de l’expansion.

p.438 du manuel

Le Compte de résultat se prête à une analyse dans le cadre des Soldes Intermédiaires de Gestion (SIG). Il s’agit de faire ressortir des indicateurs signifiants et permettant des comparaisons (par exemple avec la moyenne des SIG des entreprises du secteur, avec toutes les précautions qu’il convient de prendre en la matière lorsque l’entreprise est naissante). Les SIG permettent de comprendre la construction du résultat. Ils comportent :

• la marge commerciale (entreprise de négoce) ou de production (entreprise manufacturière) ;

• la valeur ajoutée (c’est ce que dégage l’entreprise de son exploitation avant la rémunération des salariés, des actionnaires et le paiement des impôts et taxes) ;

• l’excédent brut d’exploitation (l’EBE est en quelque sorte une capacité potentielle de l’exploitation de générer de la trésorerie) ;

• le résultat d’exploitation (il ne prend pas en compte les résultats financiers) ;

• le résultat courant avant impôts (il ajoute ou ôte le résultat financier, qui est la différence entre les produits financiers et les charges financières, au résultat d’exploitation) ;

• le résultat exceptionnel (différence entre les produits exceptionnels et les charges exceptionnelles) ;

• le résultat net part du résultat courant avant impôts auquel est ajouté ou soustrait le résultat exceptionnel, auquel sont retranchés les impôts sur les sociétés et la participation des salariés aux fruits de l’expansion.

Pour en venir à la question posée par le titre de cette note, et dans un premier temps s’agissant du compte de résultat, celui-ci est un document obligatoire de la comptabilité générale et l’entreprise en création aura à le présenter à l’administration fiscale à l’échéance de chaque année d’exercice (généralement, l’année comptable part du 1er janvier au 31 décembre pour suivre l’année civile, mais dans ce domaine tout est possible ; il n’est également pas rare que pour rejoindre ce calage, le premier exercice dépasse les 12 mois). Certains partenaires, notamment ceux exigeant un Business Plan 8.1, attendent un effort d’anticipation de la part du porteur du projet 4.1 pouvant inclure la présentation de ce document avec lequel ils sont habitués à travailler. Il faut dire qu’il rend compte de l’anticipation des charges et des produits et de leur classement (en cela, cette présentation prouve dans une certaine mesure la volonté du porteur à comprendre la classification des charges). Ceci dit, plutôt qu’un compte de résultat présenté à la façon de la comptabilité générale, nous préférons recevoir une explication du seuil de rentabilité. En effet, pour convaincre des partenaires potentiels, il semble de bon sens de montrer que le modèle économique du BM est tenable, ce qui suppose que l’entreprise va, dans un temps plus ou moins proche, être profitable. Une autre note de ce manuel est dédiée au seuil de rentabilité. Celui-ci correspond au niveau d’activité, ou au seuil, à partir duquel l’entreprise devient rentable, c’est-à-dire qu’elle dégage un bénéfice (qui pourra alors être mis en réserve ou distribué). Sans équivoque, il nous semble indispensable de travailler le seuil de rentabilité lors de la mise au point du BM. Certes, parfois, et selon le stade de maturité du projet, le BM est présenté alors que ce calcul n’est pas abouti. Le porteur confessera dans ce cas où il en est car, alors que le modèle paraît intéressant, il est possible que tous les éléments n’aient pas encore été réunis pour approcher une précision acceptable.

p.439 du manuel

Néanmoins, les partenaires sont alors généralement très attentifs à, à la fois, l’intention et l’attention du porteur de projet. Autrement dit, et alors que le projet a été correctement travaillé, le porteur du projet sait expliquer les raisons de cette imprécision momentanée (nonobstant l’inéluctable caractère hypothétique de ce calcul).

S’agissant des SIG, nous pourrions répondre de façon négative à la question posée par cette note car, dans notre pratique, nous n’exigeons par les SIG, mais … à plusieurs reprises nous avons été conduits à discuter des projets avec des entrepreneurs et leurs partenaires financiers potentiels pour constater que certains d’entre eux demandent ce calcul, sans doute à des fins de comparaison (ils attendent également généralement la remise d’un Business Plan). Il s’agit alors moins de savoir si l’entreprise anticipe de bons ratios (même si c’est évidemment attendu) que de savoir si elle est dans les valeurs des entreprises du secteur (dans le cas contraire, il y a un « hic » dont il faut percer le mystère …). Par contre, en aucun cas l’absence des SIG n’a été, en soi, rédhibitoire, mais le partenaire a exigé leur présentation prochaine.

Ainsi vu, la précision est à relativiser à la maturité du projet et « qui peut le plus peut le moins ». Si le BM reste un système 1.4 ; C.13 rendant intelligible un projet complexe, sans le simplifier mais en le modélisant certes globalement, rien n’interdit de pouvoir entrer dans les détails d’un projet mature ou lancé. C’est une bonne chose d’avoir, dans l’équipe entrepreneuriale, une personne maitrisant les aspects chiffrés et sachant les faire comprendre aux autres membres. Dans tous les cas, l’expert-comptable dont les services ont été sollicités sait généralement faire preuve de pédagogie, c’est un des critères ayant dû conduire à le retenir.

A vous de jouer :

1/ Télécharger des exemples de comptes de résultat pour y repérer les classifications des charges et des produits

2/ Télécharger des exemples de SIG pour en comprendre l’enchainement

p.440 du manuel

9.5 Le financement de l’entreprise

C’est un vaste sujet que pose cette note. Elle ne fera pas le tour complet des problèmes de financement de l’entreprise en création, mais vise plutôt à rappeler quelques aspects à travailler dans la mise au point du modèle économique.

L’entreprise finance deux types génériques de besoins : ceux de long terme (les immobilisations) et ceux de court ou moyen termes (ce que les comptables appellent l’actif circulant).

La première façon de financer un projet consiste, pour les porteurs du projet, à apporter des capitaux. Ces capitaux sont placés dans le capital social des entreprises dites justement à capitaux : SARL, SA, … Ils seront utilisés pour financer, en règle générale, 25% des immobilisations et 50% des actifs circulants (essentiellement les stocks et les créances clients). Sur ce point, nous sommes en accord avec Robert Papin. Dans son Best Seller dédié à la création d’entreprise. Papin présente d’ailleurs cette perspective comme une hypothèse optimiste, annonçant aux créateurs qu’il faudrait plutôt apporter dans le capital suffisamment pour financer 50% des immobilisations et 50% de l’actif circulant. Le terme optimiste réfère alors à la possibilité de recourir à l’emprunt pour les sommes restant nécessaires.

Pour illustrer, l’hypothèse favorable autorisera un emprunt à hauteur de 75% des immobilisations, mais il sera difficile de négocier plus que 50% de l’actif circulant, plus risqué du point de vue de la banque.

Ainsi, si les porteurs du projet estiment les immobilisations à hauteur de 150000 euros, et l’actif circulant à 100000 euros, dans cette hypothèse, il convient d’apporter en capital :

(150000 x 0,25) + (100000 x 0,50) = 37500 + 50000 = 87500 euros

Mais Papin prévient que l’hypothèse normale est plutôt un apport à hauteur de

(150000 x 0,50) + (100000 x 0,50) = 75000 + 50000 = 125000 euros

Autrement dit, si l’idée est de recourir à un prêt bancaire, l’hypothèse normale permettra un financement à long terme de 75000 euros et un financement de court terme de 50000 euros. Une hypothèse plus optimiste (dans le sens où le prêt octroyé peut être plus important) porte ces montants respectivement à 37500 euros et 50000 euros.

Ceci est dit « tout chose égale par ailleurs » … car les négociations révèlent parfois des surprises (par exemple l’avènement d’Internet a révélé des pratiques audacieuses …).

Le créateur d’entreprise n’oubliera pas qu’un prêt, comme son nom l’indique, doit être remboursé et la banque prend des garanties sur ce plan. Lorsque la banque prétexte un manque de fonds pour accorder un prêt, et sauf à revoir l’ambition du projet (ce qui peut conduire à totalement le remettre en cause), plusieurs possibilités s’offrent au porteur du projet ; nous livrons ici quelques-unes d’entre elles.

Apport en comptes courants associés

La première solution consiste à procéder à un apport (ou une avance) en comptes courants associés. Les actionnaires peuvent en effet apporter, pour une durée limitée, des fonds afin de couvrir les besoins de financement. C’est assimilable à un prêt octroyé par un actionnaire, généralement dans le but de soutenir la trésorerie ou d’autres financements de court terme. L’établissement d’une convention peut alors fixer les règles afférentes, par exemple en matière de taux d’intérêt (en accord avec ce qu’autorise l’administration fiscale) de l’actionnaire ayant avancé les fonds ou de la période relative à cette avance (du point de vue de l’entreprise, cela garantit de pouvoir garder ces fonds durant toute la période et, du point de vue de l’actionnaire, de récupérer ces fonds à l’échéance, sous réserve que l’entreprise dispose de la trésorerie le permettant).

p.441 du manuel

Appeler d’autres actionnaires

Si tant est que les porteurs du projet aient apporté dans le capital social de l’entreprise tout ce qu’ils étaient en mesure d’y mettre, ils peuvent solliciter de nouveaux actionnaires pour accroître ce capital.

Parmi ceux-ci, des amis, ou des membres de la famille. Cette catégorie d’investisseurs est rangée dans ce qui est qualifié de « love money ». Cette expression veut peut-être dire que ces personnes ont participé au projet davantage pour des considérations amicales et affectives. En langue française, on parle de « capital de proximité » car ce sont des proches qui apportent des fonds.

Certaines sociétés sont spécialisées dans les investissements en capital et espèrent pouvoir tirer de cet investissement une rémunération. Ces sociétés de « capital-risque » sont à la quête de projets présentant un bon potentiel de développement autorisant une rémunération intéressante (un bon retour sur l’investissement réalisé). Si le projet n’apporte pas ce qui était espéré, elles risquent alors, comme les autres actionnaires, de perdre le capital apporté. Notre propos est ici limité et lecteur se tournera par exemple vers les ouvrages de Jean Redis (2009), de Stéphany (2003) et de Dubocage et Rivaud-Danset (2006).

●●●●●●●●●●●●●●●●●●

Le Capital-Risque. Extrait de Dubocage et Rivaud-Danset (2006)

« Les spécialistes de capital-risque considèrent que cette activité a existé de tout temps. Le financement par Isabelle et Ferdinand d’Espagne de l’expédition de Christophe Colomb constitue la référence historique classique. En effet, un certain nombre d’ingrédients du capital-risque moderne sont déjà rassemblés. L’aventure demande du temps et de l’argent avant de devenir, éventuellement, un succès. Son financement est à haut risque. Accordé sans garantie, il est assis sur la réputation du « capitaine » et motivé par la perspective de résultats extraordinaires. » p.3

« Le capital-risque peut se définir ainsi : c’est une source de financement en fonds propres qui concerne un nombre très restreint d’entreprises nouvelles et non cotées. Le capital-risqueur est un intermédiaire financier original : il se positionne entre l’investisseur institutionnel et l’entreprise, sa rémunération vient essentiellement de la plus-value réalisée lorsqu’il revend la prise de participation, il intervient directement dans la gestion de l’entreprise. » p.4

●●●●●●●●●●●●●●●●●●

p.442 du manuel

Dans une certaine mesure à la frontière entre les deux catégories précédentes, les « Business angels » (à traduire par investisseurs providentiels) sont des personnes physiques effectuant des placements dans le capital d’entreprise en création avec le but de réaliser une plus-value en récupérant, à échéance, les fonds apportés augmentés d’un bonus ou d’accroître leur patrimoine par la participation à de telles opérations. Ils sont également intéressés par les entreprises à potentiel de croissance. Nous renvoyons à nouveau vers l’ouvrage de Jean Rédis et vers les nombreux sites (notamment celui de bpi France lien) présentant les objectifs de cette catégorie d’acteurs du financement parfois regroupés en réseaux. Un business Angel est souvent un entrepreneur ayant réussi, ce qui n’est pas neutre sur sa motivation, certes de façon intéressée, à participer au lancement de start-up.

Le « Crowdfunding » (financement par la foule, on pensera notamment à la façon dont le site My Major Company s’est lancé sur ce principe dans le domaine musical) est une forme de financement participatif originale née avec internet. « Belleflamme et al. (2015) présentent cinq modèles de crowdfunding : le don sans contrepartie (donation-based crowdfunding), le don avec récompense (reward-based crowdfunding), le prêt participatif (crowdlending), l’investissement en capital (equity crowdfunding), et le financement participatif en royalties (royalty-based crowdfunding). » (Joffre et Trabelsi, 2018, p.74). Dans le cadre de cette note, c’est l’equity crowdfunding auquel nous faisons référence. Il s’agit d’un « mode de financement en fonds propres qui s’intègre dans les phases les plus en amont du cycle de financement de l’entreprise : le seed capital. Dans cette étape, le porteur de projet cherche à valider le passage de l’idée à un projet économiquement viable. Cette phase hautement consommatrice de ressources est caractérisée par un haut niveau de risque, une asymétrie d’information, une forte probabilité d’échec, et des difficultés dans la liquidité des investissements engagés. » (Vessière et Stéphany, 2014, p.151).

●●●●●●●●●●●●●●●●●●

Le Crowdfunding. Boyer, K ; Chevalier, A. ; Léger, Jean-Yves. ; Sannajust, A. (2016)

« Le crowdfunding, c’est le financement de petits et moyens projets, le plus souvent innovants, par des investisseurs en majorité particuliers, via Internet et des plateformes numériques. Ce financement peut prendre plusieurs formes : le don (avec ou sans contrepartie), le prêt et le financement par le capital. Le financement participatif est une nouvelle approche du financement de l’entrepreneuriat, notamment local, par des investisseurs dont la démarche et la relation au risque et à la rentabilité diffèrent en partie de celles des investisseurs traditionnels. C’est un mécanisme qui permet de collecter des apports financiers, généralement de petits montants, d’un grand nombre de contributeurs au moyen d’une plateforme Internet en vue de financer un projet (selon la Direction générale des entreprises — DGE). Né aux États-Unis, le « financement par la foule » a essaimé progressivement sur les autres continents. Ce phénomène encore récent enregistre une forte croissance qui montre, si nécessaire, que ce mode de financement des PME/TPE (petites et moyennes entreprises/très petites entreprises) et des start-up répond à des besoins peu ou pas remplis par les financements traditionnels. En France, cette forme de financement a fait l’objet d’un encadrement réglementaire par une ordonnance (30 mai 2014) et un décret (16 septembre 2014). » p.4

●●●●●●●●●●●●●●●●●●

p.443 du manuel

A vous de jouer :

1/ Consulter les liens suivants lien ; lien

2/ Etudier le cas du broyeur à café Niche Zero sur la plateforme indiegogo

3/ Répondre à la question : qu’est-ce que le fond national d’amorçage ?

4/ Mettre au jour des exemples concrets relevant de l’equity crowdfunding et d’autres types de crowdfunding lien ; lien

Pour aller plus loin :

Bessière, V. ; Stéphany, E. (2014). « Le financement par crowdfunding – quelles spécificités pour l’évaluation des entreprises », Revue Française de Gestion, 242(5), p.149-161

Boyer, K ; Chevalier, A. ; Léger, Jean-Yves. ; Sannajust, A. (2016). Le crowdfunding, La Découverte

Dubocage, E. ; Rivaud-Danset, D. (2006). Le capital-risque, La Découverte

Joffre, O. ; Trabelsi, D. (2018). Le Crowdfunding – concepts, réalités et perspectives, Introduction au numéro thématique sur le Crowdfunding de la Revue Française de Gestion, 273(4), p.69-83

Papin, R. Stratégie pour la création d’entreprise, Dunod (édité chaque année)

Rédis, J. (2009). Finance entrepreneuriale – Le créateur d’entreprise et les investissements en capital, de Boeck

Stéphany, E. (2003). La relation capital-risque/PME – fondements et pratiques, de Boeck

Stéphany, E. (2017). Le crowfounding – fondements et pratiques, de Boeck

p.444 du manuel

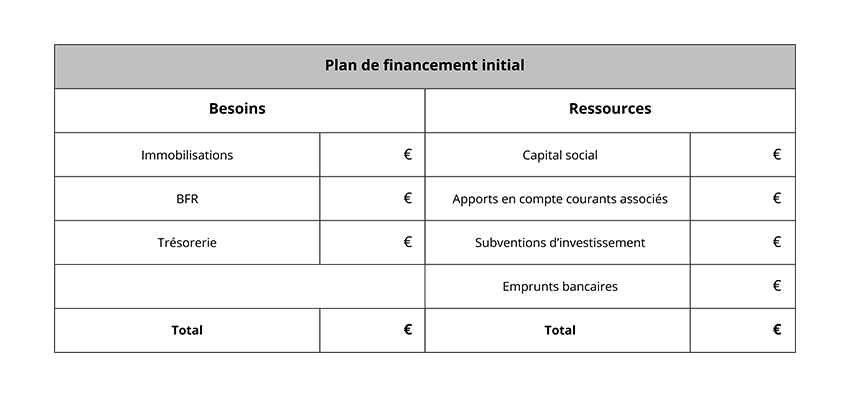

9.6 Le plan de financement

Dans le cadre du lancement d’une entreprise, le plan de financement se présente sous la forme d’un tableau agençant, dans sa partie gauche, les besoins à financer et, dans sa partie droite, la façon dont est imaginé, ou acté, le financement du projet entrepreneurial. Cette partie droite correspond aux ressources de financement nécessaires au lancement du projet. A ce stade, c’est le plan de financement initial qui intéresse particulièrement. Avec bon sens, il synthétise, de façon chiffrée, la façon dont le financement du projet (de ses besoins) est conçu.

Les besoins correspondent aux immobilisations, au besoin en fonds de roulement 9.1 et à la trésorerie. Les ressources comportent le capital social et les emprunts recherchés ainsi que, le cas échéant, les apports en comptes courant associés et les subventions d’investissement.

Ce tableau est suffisamment explicite pour, lors de la présentation du projet à un conseiller pro en banque, que celui-ci comprenne que le montant inscrit à côté du libellé « Emprunts bancaires » correspond à une sollicitation de son établissement pour l’octroi du prêt afférent.

Nous pensons que ce plan de financement doit obligatoirement être discuté lorsque le BM est présenté comme mature. Il est probable qu’il soit amendé dans les négociations avec les partenaires financiers, mais la mise au point du modèle économique rend incontournable la réflexion sur le financement de l’entreprise naissante et la recherche des partenaires financiers.

p.445 du manuel

9.7 Les levées de fonds par tours de table

La levée de fonds correspond à l’engagement des partenaires dans le financement de l’entreprise. Elle se multiplie parfois dans ce qui est qualifié de « tours de table » ou de « séries ».

Un tour de table consiste à mettre, en quelque sorte autour de la table, différents investisseurs étudiant le projet pour apprécier dans quelle mesure chacun participe à son financement. Le tour est réussi lorsqu’un accord se dégage et que les fonds sont effectivement apportés dans le capital. Différents stades de développement peuvent appeler différents tours de table, sous réserve que les stades antérieurs témoignent de résultats dans une zone admise par les financeurs. Le premier tour de table est généralement le capital amorçage (seed capital) permettant de lancer l’entreprise et de partir à la conquête des marchés, de recruter, parfois de communiquer, etc. Les suivants visent à asseoir le projet mais plus souvent à le développer, notamment lorsque la demande s’amplifie substantiellement. On parle de start-up scalable, dont la racine, « scale », réfère à un changement d’échelle important du projet. C’est un anglicisme provenant du mot scalability qui traduisait, dans le monde informatique, la nécessité de devoir absorber les éventuellement fortes montées en charge de la demande d’accès aux données. Dans le transfert de cette expression à l’entreprise en création, la scalabilité n’est évidemment pas neutre sur le design du BM (cf. l’importance que nous avons attribué à l’ambition du projet dans le C.5.

p.446 du manuel

9.8 La capacité d’autofinancement

Les partenaires financiers peuvent exiger un plan de financement 9.6 sur les trois années suivant le lancement de l’entreprise avec l’espoir que l’exploitation de celle-ci génère du cash pouvant être investi dans son développement. L’entreprise dégage alors ce qu’on appelle une capacité d’autofinancement (CAF) s’ajoutant dans la partie Ressources. Différentes formules permettent de calculer cette CAF, la plus simple étant d’ajouter aux bénéfices réalisés (sans eux l’entreprise n’a évidemment pas les moyens de se financer) les dotations aux amortissements qui sont des charges n’entrainant pas de réels flux financiers et traduisant un amoindrissement de la valeur des immobilisations 9.3. D’autres postes peuvent entrer dans le plan de financement, notamment lorsqu’il y a de nouveaux financements (augmentation de capital, nouvel emprunt, certaines cessions d’actifs, etc.).

p.447 du manuel

9.9 La sous-capitalisation des projets de création d’entreprise et le contrôle de l’entreprise naissante

Ce serait une erreur d’imaginer que la sous-capitalisation d’un projet de création d’entreprise est impossible au prétexte que les partenaires financiers ne laisseraient pas une affaire se monter s’ils estimaient que le capital social est insuffisant.

Ces partenaires ne sont pas infaillibles et sont soumis à la façon dont le porteur défend son projet. Celui-ci est l’expert du projet et peut avoir une manière de présenter les éléments éclairant le projet et laisser dans l’ombre, volontairement (ce qui pose des questions éthiques) ou involontairement (le chapitre 13 revient sur ce point), des aspects ainsi non révélés. Evidemment, les partenaires questionneront les équilibres financiers qu’ils connaissent bien, mais ils risquent, malgré leur expertise, de passer à côté d’une étude de marché ayant omis certaines dimensions singulières au projet. Ainsi, cette entreprise lancée sur le marché de la PAO (publication assistée par ordinateur) à une époque où les bureaux des secrétariats étaient encore essentiellement occupés par des machines à écrire (alors que les solutions de traitement de texte étaient déjà performantes et accessibles). L’idée était que le marché ciblé, celui des imprimeurs, allait forcément se convertir aux outils informatiques qui offraient de remarquables performances (temps de réalisation des maquettes, qualité, coût de l’investissement rapidement amorti, etc.). L’étude de marché ne laissait aucun doute sur ce point. Tous les imprimeurs se sont effectivement équipés. Mais l’étude de marché omettait deux points. Le premier concerne le temps nécessaire à l’éducation du marché ; or celle-ci a été plus longue qu’imaginée. Cette éducation est chronophage, donc coûteuse, et il vaut mieux avoir les moyens d’attendre que les prospects passent à l’acte d’achat. Si le capital est trop faible, il est vite épuisé alors que les bons de commande tardent à être signés, le chiffre d’affaires se fait attendre. Qui plus est, le métier d’imprimeur (TPE voire PMI) comporte une forme de culture artisanale qui s’est avérée peu encline à passer à l’outil informatique alors perçu comme très moderne, voire comme destructeur d’un savoir-faire où les petits cubes de plomb avaient une existence de plus d’un demi-millénaire. Certes, les méthodes avaient évidemment évolué depuis Gutemberg, mais l’informatique était encore un objet suspicieux. L’entreprise prise en exemple a alors pivoté pour ajouter à son activité le travail à façon (réalisation de maquettes pour le compte d’imprimeries sous-traitant cette tâche à l’entreprise). Un apport en compte courant associés a permis ce redesign.

Un autre exemple concerne ce projet sur internet dont les porteurs voulaient rester maîtres à bord alors que certains experts pensaient que les moyens à engager auraient dû être beaucoup plus conséquents notamment pour déployer une campagne de communication ambitieuse, mais aussi pour recruter. Cette ambition nécessitait d’ouvrir le capital et les initiateurs, deux étudiants, auraient alors été très minoritaires dans le capital social d’une entreprise dont ils souhaitaient garder le contrôle. L’entreprise n’a pas réussi à vivre sa croissance. Le contrôle de l’entreprise naissante est un sujet insuffisamment travaillé tant par les créateurs d’entreprise dans la mise au point de leur projet que par les chercheurs en entrepreneuriat (relire l’encart de la note 4.4 ).

p.448 du manuel

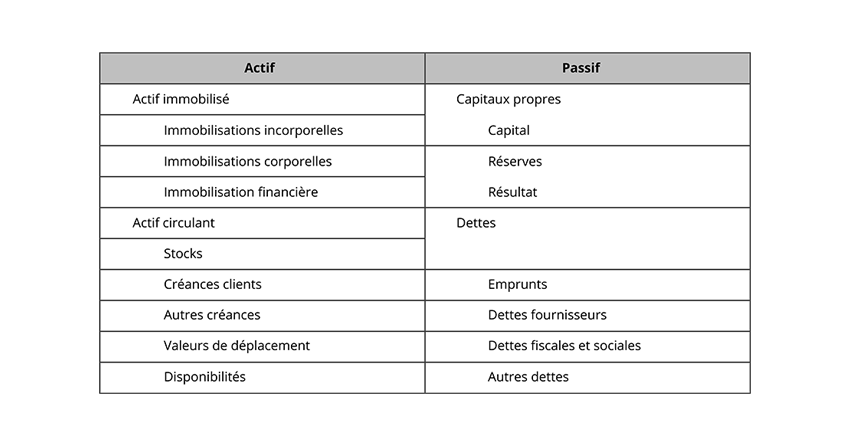

9.10 Le bilan

Le bilan est un document comptable obligatoire et exigé par les autorités fiscales. Il permet d’apprécier, chaque année, par une lecture ordonnée dans un tableau, l’enrichissement ou l’appauvrissement de l’entreprise au regard de ce qu’elle possède et de ce qu’elle doit, c’est-à-dire de ce dont elle dispose en termes d’actifs (ce qu’elle emploie dans ses activités) et comment ces derniers sont financés (il s’agit du passif).

L’actif concerne les éléments achetés et restant durablement dans l’entreprise (les immobilisations), d’autres destinés à y rester moins longtemps (les stocks), ainsi que les disponibilités qui sont en quelque sorte dans les mains de l’organisation (liquidités sur le compte bancaire ou dans l’entreprise). On pourrait dire que cela correspond à ce qui est activé pour le fonctionnement de l’entreprise. On y ajoute les créances non encore payées par les clients qui augmenteraient les disponibilités si le produit (ou le service) facturé avait été payé comptant.

Le passif concerne les moyens utilisés (ressources) pour acquérir les éléments de l’actif, tels que l’apport en capital, les comptes courants d’associés, les emprunts bancaires, etc. Le Passif liste ainsi les fonds que l’entreprise mobilise pour le financement des actifs. Les délais de paiement consentis par les fournisseurs sont au passif car il s’agit d’une dette à leur égard. Le passif permet ainsi, en quelque sorte, de voir les dettes et ce l’entreprise devrait régler ou rembourser si son activité s’arrêtait (si la liquidation de l’entreprise ne laisse pas suffisamment de fonds pour rembourser toutes les dettes, ces fonds sont distribués selon un ordre auquel la justice veille ; par exemple les salariés sont payés prioritairement).

Il faut retenir qu’une entreprise est toujours redevable aux parties prenantes engagées dans son dessein, qu’elle « doit » toujours et qu’elle n’est jamais totalement propriétaire de ce que son actif répertorie et même si les conditions de gouvernance des organisations ne sont pas ouvertes à l’ensemble des parties prenantes (voir à ce titre les points 1 et 2 de la rubrique « A vous de jouer » de cette note).

Le bilan offre ainsi à la fois une lecture patrimoniale (ce que l’entreprise possède et ce qu’elle doit) et financière (comment sont employés les ressources du passif pour financer l’actif) de l’entreprise.

Le bilan prend la forme d’un tableau qu’il ne faut pas confondre avec le compte de résultat. Ce dernier présente les charges et les produits 9.4. Le résultat dégagé par la différence entre les charges et les produits (bénéfice ou perte) se retrouve dans le bilan par un principe comptable dit de la partie double (qu’on oubliera ici). Ainsi, ce résultat ajoute à la valeur comptable de l’entreprise ou la diminue. Autrement dit, au moment du montage du bilan, on apprécie si le patrimoine de l’entreprise augmente (enrichissement), diminue (appauvrissement), ou reste constant.

Le tableau ci-dessous présente une version simplifiée du bilan (les rubriques de l’actif à gauche, celles du passif à droite).

p.449 du manuel

Cette présentation est évidemment très succincte et partielle, car d’autres éléments entrent en jeu, par exemple les valeurs mobilières de placement, les avances et acomptes, les provisions réglementés … Cette note se restreint à présenter le principe général du bilan qui n’est pas toujours monté lorsqu’un BM est présenté à des partenaires, mais qui sera toujours un tableau étudié dans un Business Plan (souvent sur une période de trois années suivant le lancement de l’affaire).

Le créateur d’entreprise notera que les frais d’établissement de son entreprise sont intégrés aux immobilisations incorporelles (ex : coût de l’expert-comptable, de l’avocat ou du notaire consulté pour la réalisation des statuts, les frais liés à l’enregistrement de l’entreprise, etc.). Il gardera donc tous les justificatifs afférents à ces frais, qu’il avance souvent avant que l’entreprise ne soit juridiquement créée, pour se faire rembourser.

A vous de jouer :

1/ Visionner l’interview d’Alain Desreumaux par Jean-Philippe Denis sur Canal Xerfi lien

2/ Visionner l’interview de Philippe Lorino par Jean-Philippe Denis sur Canal Xerfi lien

3/ Relire la note 4.4

4/ La valeur comptable est-elle la seule à considérer pour estimer combien vaut une entreprise ? Quels autres types de valeur pourraient conduire, par exemple en cas de rachat, à accroître ou diminuer le prix à payer

5/ Lire le chapitre sur les notions comptable dans l’ouvrage Robert Papin et l’ouvrage de Christian Prat dit Hauret

Pour aller plus loin :

Papin, R. (édité chaque année). Stratégie pour la création d’entreprise, Dunod

Prat dit Hauret, C. (2015). Lecture de bilan et analyse financière flash, Repro Medoc

p.450 du manuel

9.11 La performance des organisations à but non lucratif

Les organisations à but non lucratif regroupent un ensemble vaste pouvant comporter des associations de loi 1901, des coopératives, des fondations, etc. Elles sont privées ou publiques. Elles peuvent avoir le statut de personne morale. Leur but n’est pas de gagner de l’argent pour le capitaliser et distribuer le fruit financier de leur éventuelle réussite à des personnes qui y auraient investi avec l’objectif plus ou moins dissimulé de s’enrichir ou à leurs membres. Elles sont plutôt créées pour défendre, sur un temps généralement long mais parfois pour une opération unique, des valeurs sociétales chères à leurs cibles ou rendre service à celles-ci ou à la société, que ce soit dans le domaine de la santé, du sport, des arts et de la culture, etc.

Elles peuvent utiliser des fonds importants et posséder un capital. Dans ce cas, ce qui les distingue, c’est une finalité non pécuniaire même si elles ont besoin de moyens pour fonctionner. Leur performance est alors particulièrement appréciée sur le plan non financier, sachant qu’elles ne sont pas dispensées d’une bonne gestion financière. Parfois, un paradoxe est constaté lorsqu’elles procèdent par capitalisation et qu’elles utilisent le fruit de leurs placements pour servir leur finalité. Cette dernière n’est pas financière mais les types de placement choisis peuvent être discutés …

Les OBNL sont évidemment très concernées par les performances non financières 9.12 et la performance sociétale.

p.451 du manuel

9.12 L’évaluation des éléments de la performance non financière

L’évaluation de la performance non financière intéresse fortement les praticiens de la comptabilité et de la finance qui tentent d’identifier et de qualifier, par exemple par des typologies, les informations non financières qu’il est utile de connaître afin de procéder à une valorisation pertinente d’une entreprise. Autrement dit, des éléments non compris dans la comptabilité de base peuvent participer à la valorisation d’une entreprise (qu’il s’agisse d’en estimer la valeur ou de tenter d’en accroître la valeur par une communication dans ce domaine), par exemple s’agissant de ses actifs immatériels (image, savoir-faire, etc.) ou de son engagement à respecter l’environnement et les acteurs composant celui-ci (notamment les parties prenantes). Il s’agit alors d’apprécier une performance globale intégrant les dimensions sociale, économique, sociétale et/ou environnementale, cette dernière touchant à l’éthique des affaires et au rôle de l’entreprise dans la société (Maurel et Tensaourt, 2014).

Il convient de remarquer que certains contextes encadrent formellement ce qui est parfois devenu une obligation ; la fourniture de livrables est alors normalisée (pour ce qui touche, notamment, à la Responsabilité Sociale des Entreprises). Ces livrables comportent des informations sur la stratégie de l’entreprise et sa gouvernance, sur l’organisation, ainsi que des indicateurs de performances économique, environnementale et sociale (Berland et al., 2018). En France, l’année 2010 voit la publication de la norme ISO 26000 qui offre des lignes directrices pour rendre compte d’un engagement dans la RSE, de l’appréciation des risques des activités de l’organisation sur son environnement, des relations avec les parties prenantes. Il s’agit d’adopter un comportement socialement responsable et d’en témoigner son respect.

Ceci dit, « Si l’information non financière est ainsi devenue un thème récurrent, tant dans le monde académique que professionnel, et que d’un statut volontaire puis recommandée, elle tend à être de plus en plus obligatoire et normalisée, il apparait que sa définition n’est pourtant pas explicitement établie.» (Berland et al. P.17 ; on consultera le tableau p.21 de ce travail pour accéder à une liste de définitions).

Outre les informations non financières relevant de la valorisation d’une entreprise établie, dans le contexte de la création d’une organisation ex-nihilo, la performance non financière du BM GRP fait essentiellement référence à tous les éléments de nature qualitative participant à apprécier le projet présenté. C’est particulièrement important dans le cadre des organisations à but non lucratif, notamment lorsque des subventions sont attendues par exemple d’acteurs publics, certes au titre d’un investissement mais également, de façon plus récurrente, au titre de l’exploitation. On pensera à tout ce qui peut relever de la culture, du sport, etc. qui relèvent souvent de formes singulières quant à leur statut juridique, à leur mission, entre autres. S’agissant du statut, la version sous forme de livret de l’assistant du logiciel GRP Storyteller a fait l’objet d’un aménagement à destination des associations (lien). Nous reprenons ci-dessous le contenu relatif à la performance non financière.

p.452 du manuel

« La performance non financière peut concerner les points suivants: l’image et la notoriété, la création d’emplois, la satisfaction des clients, des usagers ou des bénéficiaires, la sécurité, la performance écologique, le management des hommes et le climat social, etc. Dans le cadre de la création de votre association, l’utilité sociale et l’impact social seront plus particulièrement mis en avant. Par exemple, la création d’emplois destinés à des personnes éloignées du marché du travail, ou encore le taux d’insertion de personnes ayant bénéficié d’un emploi aidé avec mise en place d’un accompagnement spécifique peuvent être considérés par les collectivités territoriales ou l’Etat comme étant des critères de performance pouvant conduire à l’attribution ou au renouvellement de subventions. Il peut s’agir également de critères tels que la diminution du nombre d’incivilités dans un quartier sensible, la création de lien social, la diminution des déchets, etc.

La performance non financière influence souvent la performance financière. Cette rubrique intéresse la réussite de votre association indépendamment des calculs faits lors de la présentation de la performance financière.

L’exposé est essentiellement d’ordre qualitatif mais peut tout à fait s’appuyer sur des éléments quantitatifs. Par exemple, une mesure de performance non financière peut résulter d’un questionnaire administré à un nombre significatif de personnes intéressées, ou encore de tableaux de bord permettant de suivre la réinsertion sociale des bénéficiaires, et l’analyse afférente peut dépendre de calculs statistiques. Il s’agit ici d’identifier les critères qui seront utilisés par vos parties prenantes afin de juger de la performance future de votre association. »

A vous de jouer :

1/ Vous présidez un club de théâtre (association 1901) et vous préparez le dossier de demande de subvention d’exploitation à votre commune. Quels critères de performance (financiers et non financiers) pouvez-vous présenter ?

2/ Vous présidez un club de football amateur (association 1901) et vous préparez le dossier de demande de subvention d’exploitation à votre commune. Quels critères de performance (financiers et non financiers) pouvez-vous présenter ?

3/ Vous êtes titulaire d’une Chaire de recherche hébergée par une fondation et vous préparez le diaporama de présentation des activités réalisées au cours de l’année, vous concluez par les éléments permettant d’apprécier la performance de la Chaire. Quels éléments présentez-vous?

Pour aller plus loin :

Berland, F., Disle, C., Gonthier Besacier, N., Perier, S, Protin, P. (2018). « Revue de littérature sur l’information non financière », Document de travail lien

Maurel, C., Tensaout, M. (2014). « Proposition d’un modèle de représentation et de mesure de la performance globale », Comptabilité Contrôle Audit, 20(3), p. 73-99

Business Model : l’écrire pour mieux le concevoir – version associations, GRP Publishing lien

p.454 du manuel

9.13 Performance non financière : durabilité, RSE et autres thèmes à la fois actuels et non nouveaux

La durabilité et la RSE (responsabilité sociale des entreprises) sont inéluctablement liées (Courrent, 2012). Les phases de développement de l’après-guerre jusqu’à aujourd’hui expliquent une partie des difficultés à gérer le triptyque environnement – faune et flore. Nous pourrions renvoyer au C.12 en rappelant notre conception écosystémique du BM qui est sans doute le reflet de notre sensibilité à ces thèmes inscrits dans les gènes de notre modèle (notamment par la dimension Partage de la valeur). Selon nous, la performance non financière doit intégrer les valeurs du Partage de la valeur !

Nous reviendrons sur ces éléments dans le chapitre 13, notamment pour rappeler certains principes systémiques (thermodynamique et entropie par exemple) et comprendre les limites auxquelles l’accélération d’une forme de croissance socio-économique nous confronte. Le plafond de verre est désormais visible, du moins par certains… Il ne s’agit pas uniquement de penser au réchauffement climatique, aux risques de pandémie, à la démographie, etc. et à tout ce qui nous est désormais accessible par la voie de différents médias. Sauf à adopter le comportement, faussement, prêté aux autruches (par ailleurs peu confortable et dangereux …), une partie non négligeable des membres de l’espère humaine a été sensibilisée ou a été confrontée aux problèmes afférents.

Le contexte d’échanges mondialisés n’est certes pas sans effet (Torrès parlait d’une dilatation spatiale, dans le sens où les échanges peuvent s’effectuer entre deux entités très éloignées, et de contraction temporelle, les échanges s’effectuent incroyablement plus vite). Mais il s’agit d’intégrer, plus fondamentalement, et sans idéalisme partisan, l’idée que le Partage de la valeur, ou le partage des valeurs, peut/doit se manifester dans un périmètre moins inaccessible, donc très proche, c’est-à-dire dans et par chaque individu. Les organisations, petites ou grandes, capitalistiques ou non, quel que soit leur domaine d’activité, doivent ou peuvent y participer selon leur obligation ou leur volonté en matière de RSE.

L’obligation touche à la « juridicisation » croissante de la RSE. « Depuis les années 2000, ce mouvement est particulièrement prégnant en France où les pouvoirs publics privilégient un recours marqué au contrôle et à la contrainte pour amener les entreprises à s’engager dans des démarches socialement responsables (Desbarats, 2018). Ce constat n’est pas neutre tant la juridicisation, dans une recherche d’efficacité symbolique propre au droit (Garcia-Villegas, 1995), permet de renforcer l’adhésion et la légitimité de certains comportements et pratiques prescrits par les règles de droit auprès des membres du corps social (Delpeuch, Dumoulin, Galembert, 2014). » (Pailot et De Saint-Afrique, 2019, p.110). On lira sur ce point l’intéressant texte de Pailot et De Saint-Afrique (2019) qui prennent l’exemple de l’obligation légale de vigilance à laquelle doivent répondre de grandes entreprises dans le cadre de la loi dite LDV (Loi sur le Devoir de Vigilance ; Loi n° 2017-399 du 27 mars 2017) et qui s’inscrit dans un « mouvement international « entreprises et droits de l’homme » (Business and Human Rights) (Brabant, Savourey, 2017). » (idid).

p.455 du manuel

La volonté touche, pour ce qui concerne cet ouvrage, à la diffusion d’une culture entrepreneuriale respectueuse d’un caractère symbiotique (Verstraete, 2003 ; 2.7 qui prête certes à interprétation mais qui peut bénéficier d’un partage des valeurs pour aboutir au Partage de la valeur. Sans naïveté, si cette intention peut se manifester chez les apprenants sensibilisés à l’entrepreneuriat (notamment les collégiens, lycéens et étudiants) qui, par contingence générationnelle, entendent avec raison ce propos, alors les organisations entreprenantes créées plus tard par eux ou celles les employant auront de façon croissante une volonté envers la RSE. Evidemment, une révision des modes de gouvernance, par exemple en ouvrant les instances décisionnelles aux différentes parties prenantes (pas uniquement aux actionnaires, cf. théorie des parties prenantes) participerait à un mouvement plus écologique.

Il ne s’agissait pas, ici, de faire un état de l’art sur la RSE, le nombre d’écrits à ce sujet devient pléthorique et en 2008 Jean-Pascal Gond (dont on lira les références placées en bibliographie) s’amusait à titrer l’un de ses ouvrages : « La responsabilité sociale de l’entreprise, encore une nouvelle mode managériale!». Gond et Igalens (2020), pour introduire leur ouvrage disent : « L’entreprise peut-elle s’affranchir de toutes obligations autres que légale et économique à l’égard de son environnement social, humain, politique et écologique ?

p.456 du manuel

À l’heure du réchauffement climatique, des scandales financiers à répétition, des controverses sur les comportements contraires à l’éthique des dirigeants d’entreprises et de la globalisation des échanges marchands, peu de personnes doutent encore du fait que l’entreprise, en tant qu’organisation localisée au cœur des changements économiques et sociaux contemporains constitue une « affaire de société ». L’idée de responsabilité sociale de l’entreprise (désormais RSE) répond à cet enjeu en proposant une représentation élargie de l’environnement des firmes – entendu dans ses dimensions non seulement économiques et financières, mais aussi sociales, humaines, culturelles, politiques et écologiques – et en posant la question de la capacité des entreprises à en gérer simultanément toutes les dimensions. La RSE renvoie donc à la fois à l’intégration des dimensions marchandes et non marchandes dans la gestion et à la prise en compte des effets externes positifs et négatifs des entreprises sur la société. Elle se situe ainsi au cœur des dynamiques contemporaines du capitalisme et offre une illustration de la capacité de ce système à s’adapter à ses critiques en les internalisant au sein même des processus de gestion ». (p.3). La RSE concerne tout autant l’entrepreneuriat et l’étude des BM in situ devrait apporter autant à la connaissance dans ce domaine qu’à rendre l’activité de prescription à la fois raisonnable et indispensable. On se retrouve sur des sujets proches dans le chapitre 13 car ce sujet et d’autres thèmes (oserons nous dire par exemple : liberté, égalité, fraternité, droits de l’Homme, écologie, …) se pensent de façon systémique.

A vous de jouer :

1/ Répondre à la question : pourquoi, autant par obligation que par volonté, le BM d’une entreprise en création lie la RSE et la durabilité ?

Pour aller plus loin :

Gond, J-P (2008). « La responsabilité sociale de l’entreprise, encore une nouvelle mode managériale ! », dans Pezet, A. ; Sponem, S. Petit bréviaire des idées reçues en management, La Découverte, collection Cahiers Libres

Gond, J-P, Igalens, J. (2020). La responsabilité sociale de l’entreprise, Presses Univertsitaire de France

Pailot, P., De Saint-Affrique, D. (2020). « Loi sur le devoir de vigilance : éléments d’analyse d’une forme de juridicisation de la RSE ». Management international, 24(2), 109-123

Torrès O., (1999), Les PME, Editions Flammarion, Collection DOMINOS, 128p.

Verstraete, T. (2003), Proposition d’un cadre théorique pour la recherche en entrepreneuriat, Editions de l’ADREG, décembre, ici en langue française ici en langue anglaise

p.457 du manuel

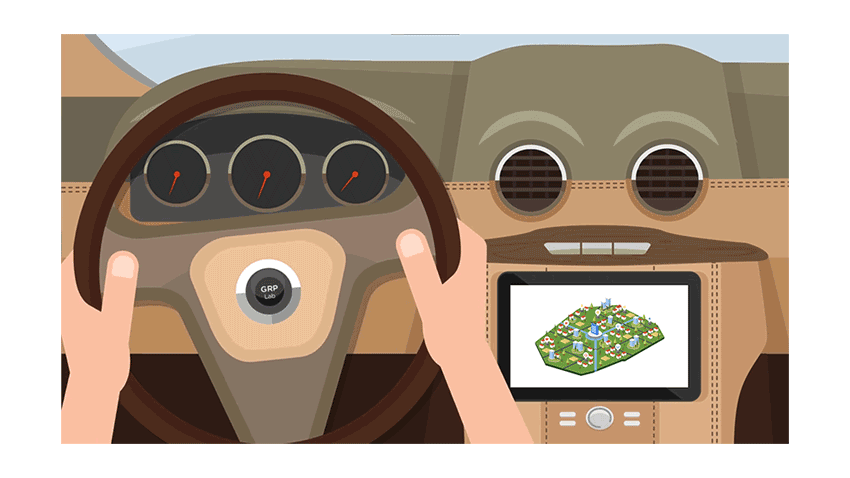

9.14 Tableau de bord

L’analogie avec la conduite automobile est pratique puisqu’à l’instar du conducteur l’entrepreneur doit anticiper sa trajectoire, l’apprécier in situ et adapter, voire corriger, celle-ci en fonction des indicateurs que son tableau de bord, qu’on considèrera également équipé d’un GPS, lui signale. Il pilote son organisation et s’il le fait sans tableau de bord, alors il ne dispose pas des informations apportées par des indicateurs précieux. Certes, un constructeur automobile équipe les véhicules de façon plus ou moins complète et en fonction de la gamme. S’agissant de cette dernière, un véhicule sportif peut avoir besoin d’indicateurs différents d’un véhicule utilitaire. S’agissant de la complétude, le possesseur d’un véhicule haut de gamme est souvent friand d’indications dont le possesseur d’une voiture d’entrée de gamme se passera (par choix ou par contrainte). Dans tous les cas, il est inimaginable de livrer un véhicule sans un minimum d’informations livrées au pilote, notamment en matière de sécurité (la sienne et celle des autres, c’est-à-dire celle des passagers ainsi que des personnes et autres véhicules qu’il peut rencontrer). Il serait d’ailleurs interdit qu’une voiture puisse être livrée par exemple sans instrument permettant d’apprécier la vitesse, cela quel que soit le véhicule. Certes, selon les moyens engagés pour piloter, des indicateurs peuvent permettre d’apprécier en continu l’état de la voiture (ex : mesure continue de la pression des pneus) afin, le cas échéant, d’alerter le conducteur.

p.458 du manuel

Quelle que soit l’organisation envisagée pour le projet d’entreprendre, est-il imaginable de livrer celle-ci au pilotage d’un dirigeant sans tableau de bord ? Outre la nécessité pour ce dernier d’obtenir les indicateurs lui permettant d’apprécier à la fois la trajectoire et le contexte afférent, il n’est pas déraisonnable que les parties participant à la gouvernance de l’organisation aient également accès à l’information leur permettant de juger le pilotage.

Notre ouvrage ne porte certes pas sur le contrôle de gestion (voir le rappel effectué en note 6.8), mais en phase d’émergence et lors des premiers temps d’une organisation appelée à se développer (et à se structurer en conséquence) l’entrepreneur porte également la casquette de contrôleur, quand bien même il est assisté d’un expert-comptable ou d’un centre de gestion l’accompagnant. Le mentorat peut ici jouer un rôle important car créer une entreprise est une chose, la diriger en est une autre… Lorsque l’entreprise reste d’une taille modeste, la maitrise du projet demande d’avoir accès aux indicateurs de performance autant que nécessaire. Se pose alors la question de la fréquence d’accès aux informations dont certaines sont accessibles en continu (salariés présents au travail sur un chantier), d’autres à une fréquence choisie (factures imputées sur le mois et appréciation des écarts) ou imposée (documents de synthèse à fournir annuellement, tels que le bilan et le compte de résultat). La combinaison d’informations de nature quantitatives (chiffre d’affaires) ou qualitatives (satisfaction des clients) nécessite un travail de collecte (choisi ou obligatoire) qui n’est pas sans limite. En effet, à trop vouloir contrôler, certains acteurs pourraient en subir exagérément le poids et vivre la situation comme un manque de confiance pouvant éventuellement gainer leur créativité notamment lorsqu’il s’agit de trouver des solutions à certaines situations. Qui plus est, le contrôle peut être quasi sans limite et engendrer un coût bien supérieur aux avantages qu’il procure. Comme la note 6.8 le rappelle (lien), contrôler c’est maitriser, pas étouffer…

Certaines structures ou certains réseaux d’accompagnement exigent que l’entrepreneur ayant lancé son entreprise, et bénéficiant par exemple d’un mentorat, se présente au rendez-vous avec son mentor, ou son parrain, muni du tableau de bord autour duquel le pilotage sera discuté (c’est le cas par exemple du Réseau entreprendre).

Bien évidemment, cette note est trop courte par rapport à tous les points touchés par le contrôle et plus précisément ici par le tableau de bord, par le Balance Score Card et par les KPI (Key Performance Indicator). On renverra à l’ouvrage Kaplan et Norton, incontournable dans ce domaine (bien qu’il ne faille pas, selon les auteurs, réduire le balance score card à un outil de contrôle mais plutôt le voir comme un outil de communication et d’apprentissage), et aux accompagnateurs/enseignants/mentors … qui adapteront le propos à ce qu’il est nécessaire d’entendre selon le projet et son(ses) porteur(s).

L’entrepreneur n’oubliera pas la notion de facteur clé de succès et celle de facteur stratégique de risque 5.9 ; que le contrôle s’effectue avant, pendant et après (notamment pour relever les écart 9.15 ; lien) ; de relever le comportement des parties prenantes car tant que ces derniers se comportent de façon favorable à l’organisation, celle-ci est en bonne partie maitrisée ; de suivre de près le BFR 9.1 dont l’évolution peut alerter précocement d’une mauvaise trajectoire ; que la difficulté à mesurer certains indicateurs (qualitatifs ou quantitatifs) ne doit pas évincer leur étude ; que le contrôle ne se réduit pas à une approche comptable ; que le nombre d’indicateurs à suivre est difficile à déterminer ; d’apprécier dans quelle mesure le BM de l’organisation qu’il pilote (et dont il est une composante C.4) comporte des indicateurs à suivre ; etc.

p.459 du manuel

Le tableau de bord est un outil indispensable à l’entrepreneur passant du stade de créateur à celui de dirigeant (une formation à ce rôle doit selon nous être envisagée). Le BM, en revêtant alors la fonction d’outil de pilotage, peut sans doute jouer un rôle restant à circonscrire, notamment lorsqu’il a servi à concevoir un projet devant ensuite être piloté. Alors, le BM GRP peut-il inspirer un tableau de bord ?

Nous terminerons en invitant à la lecture de l’article de Trébucq (2011). Il critique le postulat selon lequel on ne gère bien que ce que l’on mesure, notamment en citant Berland (2008) : « ce qui ne peut être mesuré n’est pas forcément sans pertinence ». Mais surtout, il relativise l’utilisation du balance score card autant en raison des difficultés inhérentes à la mise en place d’un outil de contrôle, d’une évolution de la notion pouvant faire oublier qu’il s’agit d’un outil de communication, d’information et d’apprentissage, de son transfert à des contextes où la culture amène à discuter son implémentation.

A vous de jouer :

1/ Poursuivre l’analogie avec le tableau de bord automobile pour relever tous les transferts possibles à une création d’entreprise

2/ Reprendre l’analogie avec le tableau de bord automobile pour en relever les limites

3/ Imaginer dans quelle mesure le BM peut être utilisé en tant que tableau de bord

4/ Regarder la conférence de Christophe Benavent ici

Pour aller plus loin :

Tous les bons manuels de contrôle de gestion intègrent le tableau de bord.

Berland N. (2008). « On ne gère bien que ce que l’on mesure », dans Pezet, A. ; Sponem, S. Petit bréviaire des idées reçues en management, La Découverte, collection Cahiers Libres

Bouquin, H. (1991). Le contrôle de gestion, Presses Universitaires de France

Kaplan R.S., Norton D.P. (1992). The Balanced Scorecard: Measures That Drive Performance, Harvard Business Review, 70(1), p.71-79.

Kaplan R.S., Norton D.P. (2003). Le tableau de bord prospectif, Eyrolles – Editions d’Organisation

Trébucq, S. (2011). « Balance Score Card – un outil de communication encore incompris », Revue Française de Gestion, 211(2), p.131-143

p.460 du manuel

9.15 Les écarts

Cette note ne saurait se substituer aux manuels de contrôle de gestion. Elle a sa place ici pour souligner le bon sens à mesurer les écarts entre les prévisions et les réalisations. Il ne s’agit pas uniquement de faire un point entre les résultats obtenus par rapport à ce qui a été prévu avant le démarrage du projet, mais de mettre en place un système de mesure et de suivi de ces écarts pour apprécier soit de façon continue, soit de façon ponctuelle, si les évènements programmés se sont déroulés comme il était prévu qu’ils le soient, notamment si les coûts ont été maitrisés.

Prenons l’exemple de l’artisan ayant effectué un devis pour combler, à l’aide de graviers, les nids de poule de la longue allée de ce particulier pour lequel il a réalisé un devis, signé par le client. Pour ce devis, l’artisan a tenu compte de la consommation de graviers (estimation du volume nécessaire), du temps que vont passer les deux ouvriers affectés à cette tâche, de l’amortissement de la pelleteuse louée pour le temps estimé, du transport effectué par lui-même des graviers enlevés chez le fournisseur, etc. Le calcul n’oubliera pas de tenir compte d’une part de charges fixes selon le principe de répartition retenu par l’entreprise. S’il n’y a pas de « couac » et que les estimations sont correctes, il ne devrait pas y avoir d’écart, c’est-à-dire que le chantier coûtera (somme des charges qui lui sont affectées) le prix estimé et l’artisan effectuera alors la marge attendue (cette marge n’étant pas à confondre avec le bénéfice). Mais imaginons que le temps nécessaire ait été sous-estimé, que la pelleteuse pose un problème non imputable au fournisseur (modèle que les ouvriers maitrisent moins) et que son temps sur le chantier soit plus long, que le prix du gravier ait été augmenté par le fournisseur sans préavis, etc.

p.461 du manuel

Ces éléments, certes parfois imprévus, vont influencer le coût du chantier, donc la marge … Il ne faut donc pas être surpris que les futurs artisans et commerçants sont invités à suivre un séminaire de formation afin d’acquérir les bases en gestion comptable leur permettant de comprendre les notions essentielles à l’établissement d’un devis.

Pour une entreprise moins artisanale, mais dans le même secteur, il s’agira d’établir les prix de revient chantier, souvent à fréquence mensuelle, parfois à fréquence hebdomadaire.

Toutes les organisations, quelle que soit leur forme, leur secteur d’activité, qu’elles soient manufacturières ou de service, dans le domaine du e-business ou pas, etc. sont confrontées au risque d’écart entre des prévisions et des réalisations. Si écart il y a, il convient de l’expliquer afin de comprendre et le cas échéant agir pour que cela ne se reproduise pas.