Chapitre 7 : Les sources de revenus

Cette page est un extrait de l’ouvrage Verstraete T., Jouison E., Business Model GRP – Origine, nature et composantes du Business Model, GRP Publications (l’ouvrage peut être téléchargé au format PDF en cliquant ici). Elle a été réalisée avec l’accord des auteurs et son contenu est donc soumis au même droit ©.

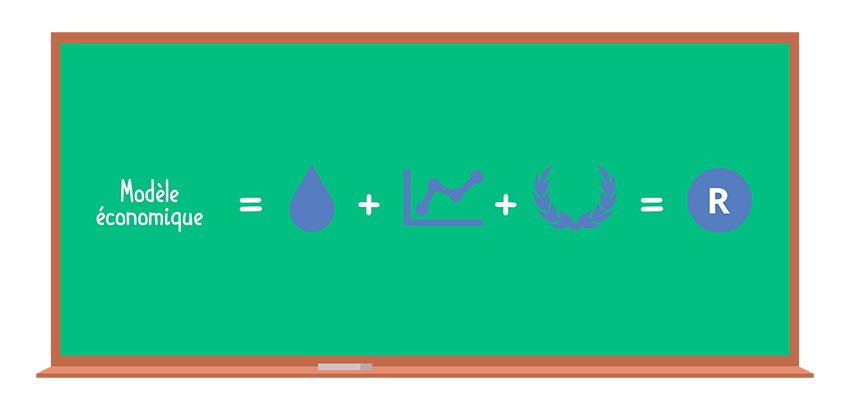

Note 7.1 : La pérennisation conduit à concevoir le modèle économique (Rémunération

de la valeur = Modèle économique)

Note 7.2 : Rémunération de la valeur : premiers éléments de définition

Note 7.3 : Origines, voies et natures des sources des revenus

Note 7.4 : La typologie de Michael Rappa

Note 7.5 : Les cas des subventions d’exploitation (vs subvention d’investissement)

Note 7.6 : Le Business Model n’est pas destiné qu’au business …

Note 7.7 : Business Model des projets associatifs

Note 7.8 : Hybridation : attention aux amalgames

Note 7.9 : Importance de la composante « Sources des revenus » dans l’analyse des résultats, la définition de la stratégie commerciale et la définition du Business Model

Note 7.10 : Le BM pour imaginer la diversification des sources de revenu : créativité et

benchmarking

p.374 du manuel

Pour se pérenniser 7.1, une entreprise doit tirer une rémunération de ce qu’elle apporte aux marché 7.2. Les flux financiers correspondants s’expriment généralement en termes de chiffre d’affaires. L’entreprise identifie alors les sources par lesquelles elle reçoit cette rémunération. Cette précision est notamment attendue lorsque l’utilisateur du produit ou du service n’est pas le payeur 7.3. Ce cas s’est particulièrement présenté avec la net-économie, même si certaines formes de rémunération étaient déjà connues, par exemple avec la télévision ou la radio tirant un revenu de l’activité publicitaire payée par des annonceurs.

Néanmoins, des modèles économiques originaux sont apparus 7.4.

Prenons le cas de l’affiliation. Le principe simplifié de celle-ci consiste, pour un site internet affilié, à générer du trafic vers le site de l’affilieur par exemple à l’aide de bandeaux publicitaires. Une plateforme dédiée gère ce trafic et l’affilieur rémunère l’affilié sur la base des ventes réalisées grâce à cette redirection, ou encore pour l’inscription de l’internaute à une lettre d’information par exemple.

A côté de ces types originaux de sources de revenus, dans la plupart des cas, c’est le consommateur qui rémunère l’entreprise pour la marchandise livrée ou le service rendu.

Quels que soient les canaux et leurs méandres, les revenus sont liés à la prestation effectuée. Un prêt, une subvention d’investissement, un financement par crowdfunding, une augmentation de capital, ou encore un apport en compte courant d’associés ne sont pas des sources de revenus. Ces types de flux financiers n’ont pas vocation à être récurrents, encore moins permanents. Ils sont là pour favoriser l’impulsion d’une activité, mais ce sont les revenus tirés de celle-ci qui assurent sa pérennité. Autrement dit, l’activité doit générer du chiffre d’affaires 7.5.

p.375 du manuel

Certes, un cas particulier se pose lorsque le concept de Business Model est utilisé pour des projets donnant lieu à la création d’organisations ne réalisant pas de chiffre d’affaires 7.6. Ce peut être le cas de certains services publics ou certaines associations 7.7. La cotisation récurrente des membres utilisant le service, ou certaines formes de subventions de fonctionnement liées au volume d’activité de l’organisation, ou parfois des dons, ou également des recettes tirées soit de manifestations prévues à cet effet, soit de certaines prestations, peuvent être considérés comme une rémunération pour lesquelles l’identification des sources se révèle aussi pertinente que pour une entreprise 7.8.

Revenons au cas d’une entreprise et imaginons qu’elle vende des marchandises en boutique. La source de sa rémunération est constituée des clients payant le produit acheté dans la surface physique de ventes. Si l’entreprise développe un site internet de vente en ligne, une deuxième source de revenus découle des ventes réalisées par ce canal. L’entreprise peut également développer une force commerciale pour la vente à domicile constituant une troisième source de revenus. Certaines entreprises captent également une rémunération des organismes financiers lorsque le client a, par leur intermédiaire, contracté un prêt pour obtenir le bien. Enfin, les différents réseaux de distribution externes mobilisés par la composante « Fabrication de la valeur » sont également des sources de rémunération.

S’agissant précisément de ces réseaux de distribution, il est possible de préciser les sources de revenus en procédant à une classification par type de distribution, par exemple en distinguant les magasins spécialisés, les GMS, le Market place, etc. Cette opération s’avère pertinente car les tarifs de vente et les coûts de fonctionnement peuvent être différents d’un type à l’autre.

D’autres classifications sont possibles et consistent par exemple à considérer les catégories de produits, de services ou d’activités. Ainsi, une entreprise informatique distingue ses ventes de matériel, ses développements de logiciels, ses activités de formation ou encore ses interventions de dépannage.

p.376 du manuel

Une entreprise évoluant dans le secteur des vins et spiritueux distingue le négoce et la production de vins. Au sein de la production, elle peut aussi distinguer la vente de son grand vin de la vente de vin en vrac, notamment parce que ces deux activités répondent à des stratégies commerciales différentes.

Il est également possible de distinguer les sources des revenus par zones géographiques, que celles-ci soient régionales ou internationales.

Ces classifications s’avèrent très utiles pour analyser les ventes réalisées 7.9. Les sources de la rémunération se couplent alors souvent avec le volume des revenus, que le prochain chapitre évoquera, par exemple pour dire que tel chiffre d’affaires parviendra de telle zone géographique, pour tel type de produits, etc.

Ce type d’analyse nécessite de considérer les autres composantes du Business Model.

En effet, lorsqu’il s’agit de réaliser un prévisionnel dans le cadre d’une création d’entreprise, le couple « sources et volume des revenus » s’estimera à la fois en relation avec l’étude marketing de la composante « Proposition de valeur » et, entre autres, la capacité de production estimée dans la composante « Fabrication de la valeur ».

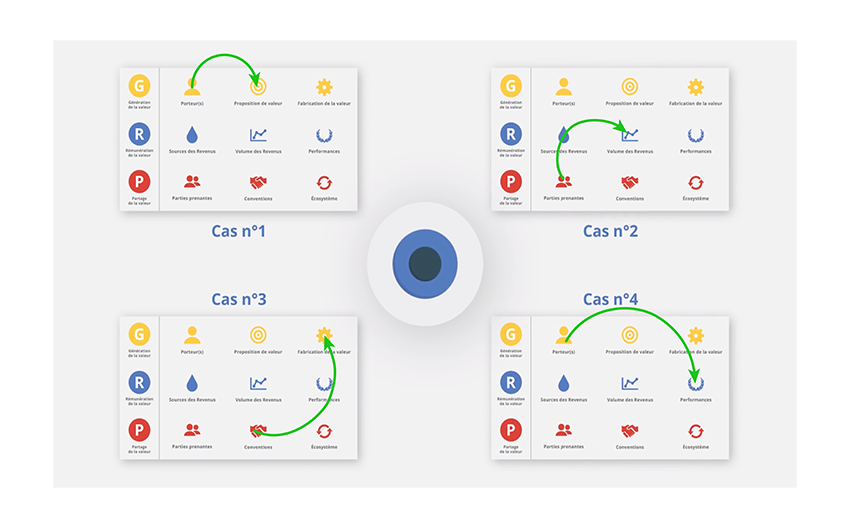

Une façon de comprendre les liens entre les composantes d’un Business Model pour mieux concevoir la rémunération de la valeur, c’est-à-dire le modèle économique d’un Business Model, consiste à étudier des cas remarquables ayant, par le passé, innové ou transféré ou combiné des modèles existants 7.10.

Accéder à l’animation vidéo de ce texte.

p.377 du manuel

7.1 La pérennisation conduit à concevoir le modèle économique (Rémunération de la valeur = Modèle économique)

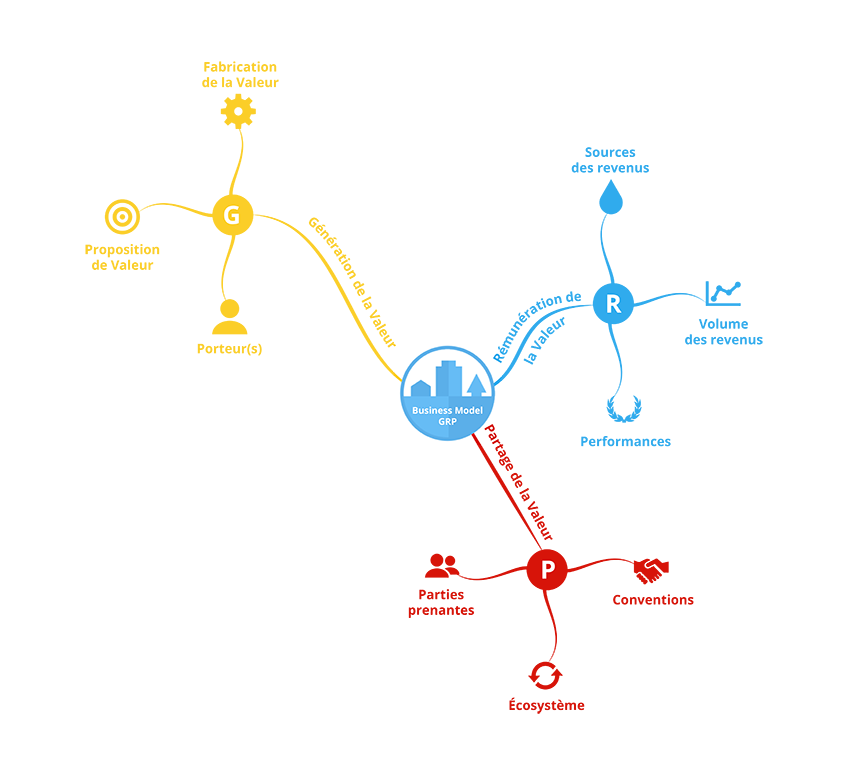

Les expressions « Business Model » et « Modèle Economique » ont, en langue française, souvent été considérées (quoique parfois encore aujourd’hui), comme synonymes (voir la note 3.6). Nous y avons, pour l’un d’entre nous, d’ailleurs cédé avec notre premier texte sur cet objet (Benavent, Verstraete, 2000). Nous avons rapidement corrigé. Le modèle économique est en fait une partie du BM et correspond, selon le BM GRP, à la Rémunération de la valeur, ce qu’en page 60 du présent ouvrage nous avons illustré comme ci-dessous.

p.378 du manuel

Nous en sommes même arrivés à penser que le modèle économique n’est pas une très bonne traduction de la Rémunération de la valeur car le mot économique peut poser problème à certains projets dont la performance ne relève pas de cette dimension.

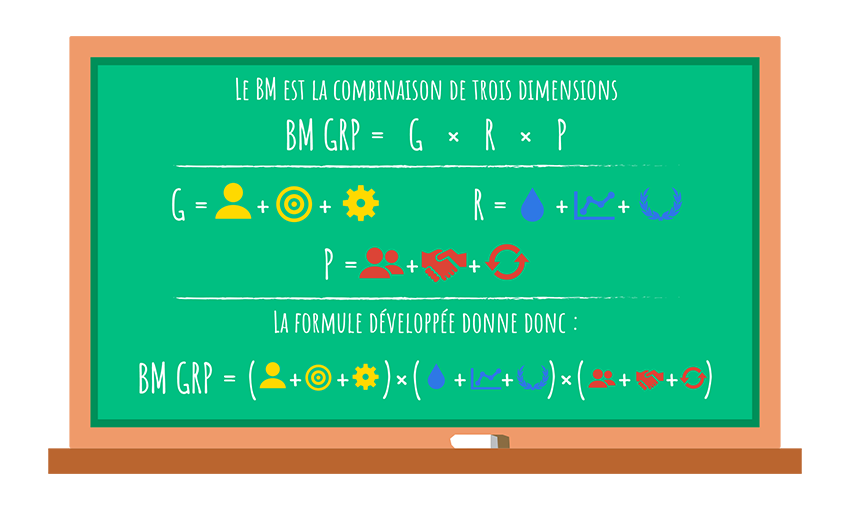

Au regard des emplois du concept, le lecteur considèrera que la Rémunération de la valeur équivaut au Modèle économique, lequel est une dimension du BM, ici le « R » du BM GRP. Si on devait développer l’équation par une modélisation systémique, on obtiendrait la figure ci-dessous.

p.379 du manuel

Enfin, on ne pourra pas clore cette note sans rendre hommage aux défenseurs de la langue française. Ils plaident souvent pour une francisation du terme, même si les revues acceptent souvent l’argument consistant à avancer la difficulté de la traduction (outre le référencement par mots clés dans les bases de données documentaires). Avec toutes nos excuses pour céder à la préférence de la forme anglaise, nous les assurons par ailleurs de notre grand attachement à la langue française et nous avons longuement privilégié la publication dans les revues de langue française.

A vous de jouer :

1/ Relire la note 1.9 : La traduction de Business Model en Modèle d’Affaires 1.9.

2/ Trouver des textes où l’expression Modèle Economique est utilisée comme synonyme de Business Model tâches, activités et processus dynamisant la Fabrication de la valeur.

3/ Trouver des textes où l’expression Modèle Economique est utilisée comme synonyme de ce que nous appelons ici la Rémunération de la valeur.

Pour aller plus loin :

Magretta J., (2002), « Why Business Models Matter », Harvard Business Review, 80:5, May

p.380 du manuel

7.2 Rémunération de la valeur : premiers éléments de définition

Selon le Larrousse en ligne, la rémunération est une rétribution contre un travail fourni ou d’un service rendu. Généralement, cette expression est utilisée à propos des salaires versés aux employés (qu’il s’agisse d’un versement en espèce ou en nature), mais elle peut concerner un artisan entrepreneur individuel réalisant une prestation pour un client. Cet artisan ne perçoit pas, dans ce cas, un salaire. Il établit une facture, laquelle est transmise au client qui doit alors la régler. S’agissant de rémunération, si le statut juridique des activités de cet artisan relève de l’entreprise individuelle, le patrimoine professionnel et le patrimoine personnel se confondant, il prendra sur les bénéfices réalisés pour se rémunérer.

Par extension, le chiffre d’affaires réalisé par une entreprise est une forme de rémunération du travail qu’elle a fourni pour livrer au marché, qu’elle a ciblé 5.3, ses produits ou ses services. La rémunération correspond à une rétribution à la valeur générée par l’entreprise. Les notes 7.7 et 7.8 expliquent que, pour des structures de nature différentes (ex : associations, organisations publiques, …), elle peut prendre d’autres formes (ex : une subvention d’exploitation).

Le « R » du BM GRP correspond à ce qu’une organisation perçoit contre ce qu’elle apporte au(x) marché(s), c’est-à-dire ce qu’elle a généré comme valeur (et sous réserve évidemment que celle-ci soit perçue). Dans le cadre de l’exercice de modélisation d’un projet entrepreneurial, nous proposons que l’entrepreneur travaille trois composantes de cette Rémunération (nous prenons ici le cas d’une entreprise et nous renvoyons aux notes 7.7 et 7.8 pour d’autres statuts) :

1/ Ses sources : qui paie (car ce n’est pas toujours l’usager du produit ou du service) et par quelles voies (voir note 7.2) ?

2/ Son volume : à quelle hauteur est estimé le chiffre d’affaires ? Sachant que les financeurs apprécient une projection sur les 3 années suivant le lancement, ce qui est déjà un sacré pari, et parfois davantage pour des projets à potentiel dont on sait que les premières années seront peu rémunératrices sur le plan financier.

3/ Sa performance : quelle performance financière (ex : bénéfice) et quelle performance non financière (ex : notoriété) ? Il n’est pas suffisant de réaliser un chiffre d’affaires pour rendre l’affaire pérenne (le lecteur connaissant le principe du besoin en fond de roulement sait qu’un chiffre d’affaires en progression peut dans certains cas, notamment lorsque les coût ne sont pas contrôlés, accroître le déficit).

Les points 2 et 3 font respectivement l’objet des chapitres 8 et 9.

p.381 du manuel

7.3 Origines, voies et natures des sources des revenus

Les sources des revenus possibles sont multiples et composent avec une certaine polysémie car elles concernent à la fois l’origine, la voie empruntée (par analogie, plutôt que la voie, il faudrait parler de chenal ou de lit) et la nature de la rémunération.

S’agissant de l’origine, la première question à poser lors de la conception d’un modèle est : qui va payer ? En effet, ce n’est pas toujours l’usager d’un service qui paie ce dernier. Par exemple, ce ne sont pas les enfants de la cantine qui paient les repas servis. Concernant les services aux personnes âgées maintenues chez elles (repas livrés ; aide de vie pour la prise des repas, la toilette, le ménage, les courses ; etc.), elles peuvent en payer une partie mais les entreprises ou les associations rendant ces services se font rémunérer une partie, souvent la plus grande, directement par une administration départementale octroyant l’APA (Allocation Personnalisée d’Autonomie). La télévision française, pour les chaines a priori non payantes, tire ses revenus pour bonne part de la publicité. De nombreux sites internet s’en sont d’ailleurs inspirés. Dans d’autres cas, l’identification de l’origine des revenus nécessite d’être complétée par les zones géographiques où les affaires sont faites. Les organisations dont les marchés sont internationaux découpent le monde en zones pertinentes pour leurs activités. Ainsi un négociant en vin pourra distinguer les sources de sa rémunération par continent, par pays, … Ce complément à l’identification strictement attachée aux payeurs est également à relier aux différents domaines d’activité pour une organisation ayant plusieurs DAS (Domaines d’Activité Stratégique). Ce point ne concerne pas uniquement les grandes entreprises diversifiées. Pour reprendre l’illustration précédente, une PME dans le secteur du vin peut avoir deux activités : la production de vin et le négoce (lorsque ce négoce ne se limite pas à vendre les vins produits par l’entreprise).

Pour ce qui est des voies par lesquelles la rémunération parvient à l’organisation entrepreneuriale, et pour illustrer, une entreprise commerciale peut avoir des agences ayant pignon sur rue, une boutique en ligne et des commerciaux visitant les grands comptes. Dans cet exemple, le chiffre d’affaires emprunte trois voies : les ventes effectuées dans les agences, les ventes sur le net et celles réalisées par les commerciaux. Sur internet, l’affiliation peut être une voie de rémunération partielle, voire unique.

p.382 du manuel

Enfin, si pour une entreprise la nature de la source des revenus est un chiffre d’affaires, pour les organisations n’ayant pas de finalité pécuniaire elle pourra prendre la forme d’une subvention d’exploitation, de dons, ou de cotisations pour les associations même si ces dernières peuvent occasionnellement organiser des manifestations produisant des recettes (billets d’entrée, buvette, …) s’apparentant à un chiffre d’affaires (ceci dit, certaines associations vivent de leur chiffre d’affaires, mais sous conditions 7.8). Il peut être tentant, pour ces organisations à finalité non pécuniaire, d’imaginer d’autres natures pour les sources de leur rémunération, ne s’exprimant pas en monnaie ou en flux financier. Par exemple, la satisfaction des usagers d’un service bénévole n’est-elle pas une forme de revenus ? Nous avons beaucoup hésité à ce sujet. Il faut voir au cas par cas. Généralement, cette satisfaction sera rangée dans la composante « Performances » du BM GRP. Dans un modèle de société fonctionnant par le troc, il y aurait également sans doute à dire. Mais dans nos sociétés, la monnaie est le moyen de transaction dont la convertibilité est universelle. Elle traverse les frontières, les religions, les régimes politiques et la nature des échanges. On ne discutera pas, ici, ce que sont parvenus à en faire les marchés de la finance ou de l’économie mondialisée, ce n’est pas notre propos, mais on rappellera que la monnaie, en soit, est aujourd’hui un média difficilement contournable lors des échanges de valeur entre parties prenantes d’un projet, quand bien même ce dernier n’aurait pas comme visée de thésauriser ou de s’enrichir.

A vous de jouer :

1/ Quelles peuvent être les sources de la rémunération d’une crèche pour enfant ?

2/ Même question pour un club de football amateur ?

3/ Même question pour un laboratoire de recherche en épidémiologie ?

4/ Même question pour une chaine média a priori non payante ?

5/ Même question pour un blog ?

6/ Etudier les sources de rémunération des sites ou plateformes digitales ?

7/ Quelles sources de revenu pour un Youtubeur ?

p.383 du manuel

7.4 La typologie de Michael Rappa

Michael Rappa propose une page présentant les grandes catégories de modèle générique repérables sur le Web (chaque catégorie se déclinant). Nous invitons le lecteur à consulter cette page.

A vous de jouer :

1/ Trouver des exemples concrets pour chaque modèle proposé par Michael Rappa.

2/ Trouver des modèles hybrides ou de nouveaux modèles.

p.384 du manuel

7.5 Les cas des subventions d’exploitation (vs subvention d’investissement)

Les subventions d’exploitation peuvent s’apparenter, pour certains projets, à une forme récurrente de source de revenu directement liée à l’activité de l’organisation.

Ainsi, une association recevra, chaque année, une subvention de la part de sa tutelle publique (la commune, le Conseil départemental ou le Conseil régional, voire l’Etat ou la Communauté Européenne) une subvention permettant de couvrir, en tout ou partie (généralement) les charges permettant l’exploitation de l’organisation de sorte à rendre pérenne l’offre de services ou de produits. Cette association devra produire un rapport afin que cette tutelle puisse à la fois apprécier l’intérêt de poursuivre le soutien apporté, vérifier que la gestion est optimisée, que les usagers sont satisfaits et que son utilité est effective.

p.385 du manuel

Dans le cas d’une entreprise, la subvention d’exploitation peut être apportée en une seule fois pour l’aider à supporter ses charges sur une ou plusieurs années. Cela peut être le cas lorsque des entreprises d’un secteur sont aidées devant les difficultés qu’elles rencontrent à couvrir leurs charges (ex : dans le secteur de la pêche, de l’agriculture, des produits culturels, etc.). Le traitement comptable dépend des conditions adossées à l’octroi d’une subvention : sans condition, avec condition résolutoire prévu dès l’accord (si les conditions ne sont pas respectées, l’entreprise devra rembourser), avec condition suspensive (la subvention n’est versée que lorsque les conditions sont réunies).

Les subventions d’exploitation sont, dans le BM GRP, à considérer comme des sources de revenus.

Les subventions d’investissement offrent une perspective de long terme mais n’ont pas, a priori, de caractère récurrent. Elles visent à permettre le lancement ou le développement du projet défendu. Elles sont parfois accordées aux entreprises par exemple dans le cadre des embauches en contrat aidés. Mais elles sont généralement destinées à permettre des investissements immobiliers, matériels, à conduire des travaux en recherche et développement, etc.

Les subventions d’investissement ne sont pas, dans le BM GRP, à considérer comme des sources de revenus mais comme des investissements dont le porteur d’un projet tiendra compte dans la composante « Performances » (cf. Chapitre 9).

A vous de jouer :

1/ Imaginer les conditions pouvant conduire une tutelle publique à octroyer une subvention d’exploitation à un club de football local, à une bibliothèque communale, à un club sportif comportant des sportifs de haut niveau, à un musée local ou national, etc.

p.386 du manuel

7.6 Le Business Model n’est pas destiné qu’au business …

Le lecteur consultera à nouveau la note 5.1 portant sur les organisations concernées par le concept de BM ainsi que la note 7.3 du présent chapitre.

En poussant plus loin la réflexion, pour certains projets portés notamment par des organisations à but non lucratif, l’expression Business Model est embarrassante à cause du mot Business. Notre pratique de la recherche nous a confronté à un terrain relevant du secteur public. Il s’agissait de mettre au jour des projets s’appuyant sur une production de recherches en Sciences Humaines et Sociales et dont les résultats présentaient un potentiel de valorisation. Afin de coordonner les différents projets, il a semblé utile de mettre au jour le BM de chacun d’entre eux afin d’y repérer des possibilités de mutualisation (ex : mutualisation de la communication, des besoins informatiques, du secrétariat, etc.). L’idée était que la tutelle (une université) puisse cibler des moyens sur des actions communes, moins pour faire des économies d’échelle dans une logique comptable que de préserver le temps des équipes (ces projets étaient particulièrement chronophages). Avant même la présentation de l’outil BM aux porteurs des projets, l’un d’entre eux s’est exprimé pour dire qu’il ne faisait pas du « Business ». Il faut dire que le projet qu’il porte découle de recherches dans le domaine culturel et les connaissances dont la société allait être irriguée n’étaient pas monnayées. Le mot Business était, pour ce porteur de projet, associé à une marchandisation de la recherche publique qui ne correspondait pas à sa conception de la valorisation de la recherche (ses recherches étant financées par des deniers publics, les résultats devaient retourner vers la Cité sans contrepartie économique, tout au plus les frais de la valorisation devaient être couverts). Après lui avoir rappelé les origines de l’expression, présenté le BM GRP, ce porteur de projet a reconnu l’intérêt d’utiliser l’outil BM (la dimension Partage de la valeur du BM GRP a évidemment permis de rapprocher les valeurs) et il a pu apprécier dans les faits son utilité.

Il est bien tard pour changer l’expression Business Model désormais très répandue et mobilisée. Dans la mesure où elle est née dans un contexte de quête d’intelligibilité (voir le Chapitre 1), le mot modèle est justifié (on consultera les notes 1.3 et 1.4 ainsi que le prochain Chapitre 13). Quant au mot Business, peut-être pourrait-il être remplacé par « entrepreneurial ». « Modèle Entrepreneurial » en français, « Entrepreneurial Model » en anglais, ou « Modèle de projet entrepreneurial », « Entrepreneurial project model »… Qu’en pensez-vous ? La réponse a été donnée par l’ancrage désormais fort du BM.

p.387 du manuel

7.7 Business Model des projets associatifs

Nous avons précédemment souligné que l’expression Business Model pouvait poser problème lorsque les projets n’ont pas de visée pécuniaire, le mot Business pouvant gêner les porteurs de projet, voire plus largement les parties prenantes à celui-ci. Evidemment, la pertinence de l’outil peut conduire à le voir utiliser dans la réflexion sans forcément l’afficher dans la communication. Ceci dit, rappelons que les associations peuvent réaliser, sous certaines conditions, un chiffre d’affaires, ou des recettes. Néanmoins, leur visée n’est pas de s’enrichir. On pense ici aux associations de loi 1901 et dites à but non lucratif, bien que parfois elles conduisent des opérations lucratives. L’intention fait alors la différence, et évidemment les actes seront étudiés pour définir le régime fiscal idoine. A priori, une association de loi 1901 a une gestion désintéressée et ne concurrence pas le secteur commercial. Sur ce dernier point, lorsqu’elle est considérée comme étant sur un marché identique ou proche, elle doit alors justifier d’une différence appelant ses services. Par exemple, une association d’étudiants proposant des études de marché facturées justifiera de l’apprentissage que procure l’expérience vécue par ces étudiants.

Lorsqu’une association de loi 1901 dégage un solde positif entre ses recettes et ses dépenses, elle peut certes le mettre en réserve pour maintenir le niveau de son activité ou développer de nouveaux projets. En soi, il n’est interdit, pour une association, d’avoir des recettes supérieures à ses dépenses et de dégager de façon récurrente des bénéfices. Ceci dit, une structure privée pourrait saisir l’administration fiscale s’il lui semble qu’une association gêne son activité économique (concurrence déloyale en raison d’un statut plus favorable sur le plan justement fiscal). Une tutelle finançant une association pourrait aussi trouver que les bénéfices réalisés par une association justifient une baisse ou un arrêt des aides. Une association n’a pas vocation à faire des bénéfices. On notera qu’une association cessant son activité peut reverser le boni de liquidation de sa dissolution à une autre association habilitée à le recevoir.

p.388 du manuel

Les sources de rémunération des associations sont généralement la cotisation des membres, des subventions d’exploitation (qu’elles peuvent recevoir de leur commune, de leur département, de leur Région, de l’Etat), de dons de mécènes, vente de prestations, etc. Parfois, lorsque ce n’est pas leur objet, elles organisent une manifestation pour réaliser une recette (grâce aux tickets d’entrée, aux boissons vendues à la buvette, aux ventes de produits confectionnés par les adhérents, etc.) s’apparentant plus explicitement à un chiffre d’affaires (on pourra lire avec intérêt Boncler, 2018, 2020 et consulter le manuel dédié à la conception du BM d’une association sur à la page web).

Le secteur associatif joue un rôle grandissant depuis quelques années. Il ne fait pas que se substituer aux manquements d’un monde essentiellement guidé par des impératifs économiques pouvant également affecter le secteur public, il peut être aussi être vu comme un mode alternatif de relations entre les individus et les institutions rendant les services ou distribuant les produits à la Cité. Si ce n’est pas le propos de cet ouvrage de développer ce point, il n’en reste pas moins que les associations, après une phase où on les a incité à se professionnaliser sur le plan de leur gestion, semblent devoir aujourd’hui devenir plus entrepreneuriales et le BM devient pour elle un excellent outil.

A vous de jouer :

1/ Consulter l’adaptation au projets associatif de l’assistant du logiciel GRP Storyteller.

2/ Est-ce une décision pertinente de choisir, dans un premier temps, le statut associatif pour tester une idée d’affaires ?

Pour aller plus loin :

Boncler J., (2018), « Etudes de cas pour explorer la singularité des associations de l’entrepreneuriat social », 14ième Congrès International Francophone en Entrepreneuriat et PME, Toulouse, 23-26 Octobre

Boncler J., (2020), « Essai pour la mise au jour d’un modèle type de Business Model associatif », dans L. Lethielleux et M. Combes-Joret, (dir. l’exemplarité des organisations de l’Economie Sociale et Solidaire), Ed. Epure

p.389 du manuel

7.8 Hybridation : attention aux amalgames

Le concept d’hybridation renvoie à plusieurs acceptions.

Au regard de la raréfaction ou de la diminution des soutiens financiers des tutelles publiques, de nombreuses organisations en bénéficiant (associations, organisations publiques, etc.) hybrident (c’est le terme consacré) leurs ressources, c’est-à-dire qu’elles diversifient les sources de revenus (notamment en combinant des sources privées avec les sources publiques et en menant des activités ou en organisant des manifestations générant des recettes). Elles imaginent ainsi des solutions pour couvrir leurs charges de fonctionnement ou pour répondre à leur désir de développement, de rayonnement, de diversification, etc. (par exemple, les clubs sportifs amateurs, les musées, les productions culturelles non marchandes, et même les universités espérant obtenir des retombées de la valorisation sociétale des résultats de la recherche, …).

L’hybridation concerne également la combinaison de missions sociales et solidaires avec une volonté de performance économique (Codello-Guilarro et Béji-Bécheur, 2015 ; Boncler, 2018), ce qui n’est pas sans provoquer des tensions (Lallemand-Stempak ; 2015).

On consultera également avec intérêt les travaux sur l’organisation hybride de Battilana (2018 ; Battilana et Dorado, 2010 ; ainsi que Battilana et al. 2015), notamment pour comprendre que l’hybridation concerne plus largement des organisations à gouvernance partenariale multiple, aux sources de revenus plurielles et aux buts divers (parmi lesquelles une finalité sociale).

Enfin, il n’est pas inutile, lorsqu’on évoque le concept d’hybridation, d’alerter le lecteur pour qu’il prenne conscience des nuances entre les concepts d’économie sociale et solidaire (on lira par exemple Laville, 2001) et d’entrepreneuriat social (voir par exemple Bacq et Janssen, 2011). Il prendra également connaissance des nuances définitionnelles au sein même de l’entrepreneuriat social (Dacin et al., 2010 ; Bacq et Janssen, 2011). L’objet de cet ouvrage n’est pas de dresser les contours afférents, mais, par exemple avec Boncler et al (2012), il relèvera la pertinence de l’emploi du BM pour des formes différentes de l’entreprise telle qu’on la conçoit classiquement. L’hybridation des ressources n’est pas sans influence sur le BM (ou inversement …).

p.390 du manuel

A vous de jouer :

1/ Qu’est-ce qu’une organisation hybride ?

2/ Comment une crèche, sous forme associative, peut-elle hybrider ses sources de revenu ?

Pour aller plus loin :

Bacq, S. ; Janssen, F. (2011), « The multiple faces of social entrepreneurship: A review of definitional issues based on geographical and thematic criteria », Entrepreneurship & Regional Development, 23(5-6), P. 373–403.

Battilana, J. (2018). « Cracking the organizational challenge of pursuing joint social and financial goals: Social enterprise as a laboratory to understand hybrid organizing », M@n@gement, 21(4), p.1278-1305

Battalina, J. ; Dorado, S. (2010), « Building Sustainable Hybrid Organizations: The Case of Commercial Microfinance Organizations », Academy of Management Journal, 53(6), p. 1420-1440

Battilana, J. ; Sengul, M. ; Pache, A.-C. ; Model, J. (2015), « Harnessing Productive Tensions in Hybrid Organizations: The Case of Work Integration Social », Academy of Management Journal, 58(6), p. 1658-1685

Boncler J., (2018), Etudes de cas pour explorer la singularité des associations de l’entrepreneuriat social, 14ième CIFEPME Toulouse (Congrès International Francophone en Entrepreneuriat et PME), 23 au 26 Octobre.

Boncler J., (2020), « Essai pour la mise au jour d’un modèle type de Business Model associatif », dans L. Lethielleux et M. Combes-Joret, (dir. l’exemplarité des organisations de l’Economie Sociale et Solidaire), Ed. Epure

Boncler, J., Valéau, P., Annette, F. (2012), « Le business model : une grille d’analyse adaptée aux spécificités et à la diversité de l’entrepreneuriat social associatif », Revue internationale PME, vol. 25, n° 3-4, pp. 45-89.

Codello-Guilarro, P. ; Béji-Bécheur, A. (2015), « Les entreprises sociales et solidaires à l’épreuve des outils de gestion », Revue Française de Gestion, 246(1), p. 103-109.

Dacin, P. A., Dacin, M. T., Matear, M. (2010), « Social entrepreneurship: Why we don’t need a new theory and how we move forward from here». Academy of Management Perspectives, 24(3), p.37-57

Degavre, F., Bourguignon, M, Callorda Fossati, E. (2015), « Les innovations sociales dans l’aide aux personnes âgées en Wallonie. Une analyse de l’hybridation des ressources », Presses de Sciences Po, « Sociologies pratiques », 31(2), p.41-54.

Janssen, F., S. Bacq, ; Brouard, F. (2012). « L’entrepreneuriat social: un thème pour la recherche passée, présente et future », Revue internationale PME, 25 (3–4), p. 17–44.

Lallemand-Stempak, N. (2015), « Rôle de la planification stratégique dans l’évolution des entreprises sociales – Le cas d’une mutuelle d’assurance », Revue Française de Gestion, 247(2), p. 101-117.

Laville, J.-L. (2001), « Vers une économie sociale et solidaire ? », Revue internationale de l’économie sociale, numéro 281, p.39-53.

Valéau, P. ; Parak, H. ; Annette, F ; Boncler, J. (2020), « Entre idéal du projet et consensus idéal, différentes approches de la gouvernance démocratique des organisations à but non-lucratif », Management International, 24(1), p.30-42

p.391 du manuel

7.9 Importance de la composante « Sources des revenus » dans l’analyse des résultats, la définition de la stratégie commerciale et la définition du Business Model

En anticipant sur le chapitre 13 étudiant les liens génériques entre les composantes du BM, nous voulons insister sur le rôle d’une mise au jour pertinente des sources de revenus dans l’analyse de la performance de l’organisation (et donc des biais de pilotage de l’organisation si elles devaient être mal pensées). La mise au jour des sources de la rémunération possède, d’une part, un caractère très opérationnel, puisqu’il convient d’identifier celles qui apportent une ressource clé pour pérenniser l’exploitation du modèle. D’autre part, elle permet aussi une analyse fine de la stratégie commerciale et/ou partenariale car les choix faits dans ce domaine sont rarement sans avoir des répercussions.

Lorsqu’une entreprise du secteur du vin analyse ses résultats, elle les relie forcément aux sources de sa rémunération et l’analytique afférente aide à la prise de décision. Elle peut en effet repérer les sources se tarissant, les sources démarrant, ou partir à la quête de nouvelles sources, etc. Ce n’est pas neutre sur le redéploiement de ses forces internes ou sur les décisions d’investissement. Lorsqu’une association de loi 1901 voit les subventions d’exploitation baisser, il lui faut bien trouver d’autres sources de revenu afin de pouvoir garder le même niveau de service (le cas des associations est vu dans la note 7.8). Les institutions publiques ont également besoin de ressources pour exploiter les compétences réunies pour servir leurs usagers. Même lorsqu’elles gagnent en autonomie (on peut prendre l’exemple de l’université française avec la loi dite LRU de 2007), et de façon croissante, elles réfléchissent à diversifier leurs sources de revenu puisque les fonds en provenance de l’Etat ou de ses déclinaisons plus locales (régions, départements, …) peuvent diminuer. C’est ce que constatent les centres de recherche, les hôpitaux publics, les musées ou les centres culturels … Lorsque ce type de structure diversifie ses sources de revenu, notamment lorsqu’il combine les sources privées et les sources publiques, on parle alors d’hybridation des ressources 7.8.

Pour aller plus loin :

Chen, J. ; Fan, M. ; Li, M. (2016). « Advertising versus Brokerage model for Online trading platforms », MIS Quarterly, 40(3), p.575-AA4.

p.392 du manuel

7.10 Le BM pour imaginer la diversification des sources de revenu : créativité et benchmarking

Si cette note a déjà évoqué la diversité des sources de rémunération, il ne faudrait pas oublier la fonction créative du BM (lien vers la note 4.5.2 et vers la note 5.18). En effet, à travailler lors d’une session de créativité (jeu par scenarios, « brain post-it » sur un poster, carte mentale, …) avec le cadre posé par le BM, il est possible d’imaginer des sources de revenu. Lors d’un exercice pédagogique, il peut s’agir par exemple d’imaginer qu’une source de rémunération se tarit (projet existant) ou ne se révèle pas à la hauteur des espérances (nouveau projet) et d’inciter les participants à répondre à la question : « qui d’autre(s) peut payer ? ». Une carte mentale avec les 3 branches du BM GRP (ou le poster avec les composantes de celui-ci), sert alors de support pour dessiner (et/ou écrire) les alternatives et les moyens de toucher de nouveaux payeurs, ce qui peut être différent que de toucher de nouveaux utilisateurs du produit ou du service.

p.393 du manuel

Lors de la conception d’un projet entrepreneurial, une autre méthode consiste à s’inspirer du benchmarking pour mettre au jour le BM d’entreprises exemplaires et y repérer des possibilités de transfert. Pour rappel, le benchmarking consiste à identifier les bonnes pratiques d’autres organisations pour s’en inspirer, certaines structures participant parfois à des opérations où leurs représentants échangent alors qu’ils ne sont pas dans le même secteur d’activité (la non-concurrence libérant la parole), l’un pouvant apporter son savoir-faire en matière de logistique, l’autre en contrôle-qualité, l’autre en communication, etc. Chacun travaille ainsi à la possibilité, et à la façon, d’importer le savoir-faire présenté par les autres participants. Parfois, un expert est invité à exposer à quelques participants devant, en retour, travailler à lui fournir une application, à leur propre organisation, de ce qu’ils ont appris.

Dans notre pédagogie de l’entrepreneuriat, ces pratiques ont inspiré des séances où les porteurs de projet ont à mettre au jour le BM de cas exemplaires (My Major Company, Uber, …) dans lesquels ils étudient ce qui pourrait inspirer leur BM. Il n’est alors pas rare de travailler spécifiquement sur la composante Sources des revenus.

A vous de jouer :

1/ Prendre un modèle jugé remarquable et identifier ce qui peut inspirer votre BM.

2/ Mettre au jour le BM des concurrents pour repérer les sources de leurs revenus.

3/ Dessiner une carte mentale en partant des sources des revenus pour mettre au jour ses liens avec les autres composantes du BM.